全球交易商监管查询APP

什么是WikiFX

贸易缓和提振美股新高,人民币两月最大涨幅,黄金失守4000美元,伦铜收创新高

摘要:全球贸易局势缓和,市场预计本周美联储继续降息,美股三大指数创新高,标普500创下自5月以来的最佳三日涨幅。市场等待大型科技股本周财报,科技股领涨。科技七巨头全线大涨,特斯拉一度涨超6%。长期美债收益率普跌,10年期跌3.65个基点、重回4%下方。避险情绪消退,短期美债小幅下挫。中美经贸磋商取得进展,人民币创下两个月来最大涨幅。加密货币大涨,但周一纽约尾盘涨幅收窄。避险需求减弱,黄金大跌破4000美

全球贸易局势缓和,市场预计本周美联储继续降息,美股三大指数创新高,标普500创下自5月以来的最佳三日涨幅。市场等待大型科技股本周财报,科技股领涨。科技七巨头全线大涨,特斯拉一度涨超6%。

长期美债收益率普跌,10年期跌3.65个基点、重回4%下方。避险情绪消退,短期美债小幅下挫。中美经贸磋商取得进展,人民币创下两个月来最大涨幅。加密货币大涨,但周一纽约尾盘涨幅收窄。避险需求减弱,黄金大跌破4000美元。伦铜收创历史新高、首次收于1.1万美元上方。

主要资产走势如下:

美股盘前,据央视新闻,中国外交部发言人郭嘉昆表示,中美经贸磋商双方以两国元首重要共识为引领,就解决各自关切的安排达成基本共识。离岸人民币日内持续升值走强,一度将测试7.10整数关口。

美股早盘,美三大股指集体高开并续创历史新高,科技股和中概股普遍上涨。在美上市的阿根廷公司股价集体飙升,Banco BBVA暴涨超40%。此前据央视,总统米莱所在的“自由前进运动”党赢得中期选举。

美股盘中,高通发布了两款旨在挑战英伟达市场地位的新AI芯片,高通股价短线飙升至20%,创下2019年以来最大盘中涨幅,点燃半导体板块乃至整个科技股的热情。

避险情绪显著消退下,贵金属的抛售潮持续加剧。现货黄金跌穿4000美元整数关口,为10月10日以来首次,较上周五的历史高点已大幅回落逾9%。现货白银的日内跌幅也超3%。

美股午盘, OPEC+可能在本周日会议上倾向于再次小幅增产。然而,乌克兰总统表示将扩大对俄罗斯炼油厂的打击。最终原油价格日内震荡走平。工业金属方面,伦铜价格收破新高、历史上首次收于1.1万美元上方。

美股尾盘,美股尾盘维持强势,最终全线收高,各大主要股指均创下收盘历史新高。科技股成为绝对的领涨主力,费城半导体指数收盘大涨2.74%,高通最终收涨超过11%。

周一美股三大股指全线突破新高。纳指科技指数收涨超2.3%,半导体指数涨超2.7%,和大盘股指创收盘历史新高。中概股同样表现不俗,纳斯达克金龙中国指数收涨1.59%。

美股基准股指:

标普500指数收涨83.47点,涨幅1.23%,报6875.16点,继续创收盘历史新高。

道琼斯工业平均指数收涨337.47点,涨幅0.71%,报47544.59点,再创收盘历史新高。

纳指收涨432.589点,涨幅1.86%,报23637.456点,再创收盘历史新高。纳斯达克100指数收涨463.384点,涨幅1.83%。

罗素2000指数收涨0.28%,报2520.435点。

恐慌指数VIX收跌3.54%,报15.79。

美股行业ETF:

半导体ETF收涨2.51%,全球科技股指数ETF、科技行业ETF、可选消费ETF、网络股指数ETF、生物科技指数ETF涨1.96%-1.26%。

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨2.40%,报208.95点,继续创历史新高,最近三个交易日累涨4.35%。

特斯拉收涨4.31%,谷歌A涨3.6%,英伟达和苹果至多涨2.81%,Meta、微软、亚马逊至多涨1.51%。

芯片股:

费城半导体指数收涨2.74%,报7167.979点,继续创收盘历史新高,最近三天累涨7.34%。

AMD收涨2.67%,台积电涨1.12%。

高通收涨11.09%。

中概股:

纳斯达克金龙中国指数收涨1.59%,报8494.48点。

热门中概股里,小马智行涨6.5%,小鹏涨6.4%,百度涨4.8%,京东涨3%,腾讯、拼多多、阿里巴巴、蔚来汽车涨超2%。

其他个股:

礼来涨0.12%,巴菲特旗下伯克希尔哈撒韦B类股则收跌0.82%。

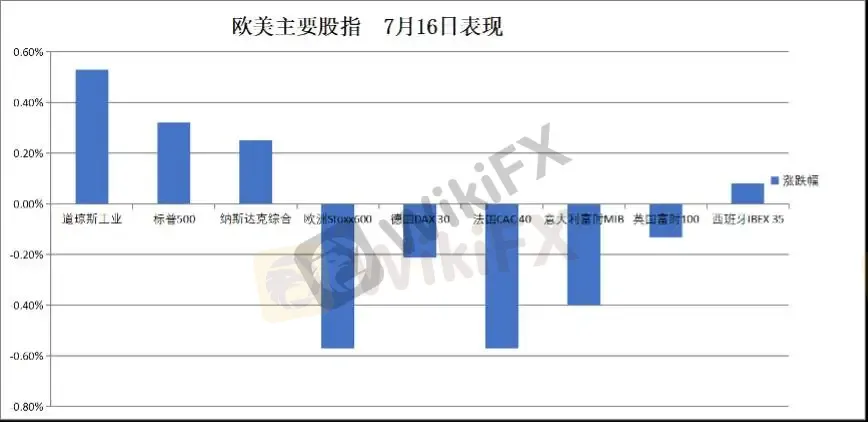

欧元区蓝筹股指涨超0.6%创收盘历史新高,成分股Prosus、英飞凌、裕信银行、施耐德电气涨超2%。

泛欧欧股:

欧洲STOXX 600指数收涨0.21%,报576.99点,连续三个交易日创收盘历史新高。

欧元区STOXX 50指数收涨0.64%,报5711.06点,突破10月21日所创收盘历史最高位5686.83点。

各国股指:

德国DAX 30指数收跌0.21%,报24009.38点。

法国CAC 40指数收跌0.57%,报7722.09点。

英国富时100指数收跌0.13%,报8926.55点。

(7月15日 欧美主要股指表现)

欧洲个股:

欧元区蓝筹股中,Prosus收涨2.87%,英飞凌、裕信银行、施耐德电气涨2.37%-2.01%紧随其后。

欧洲STOXX 600指数的所有成分股中,英德拉信息技术系统收涨7.52%,Hiab涨5.78%,南方银行涨5.53%,高浦能源公司涨3.49%。

长期美债收益率普跌,10年期跌3.65个基点、重回4%下方。避险情绪消退,短期美债小幅下挫。

美债:

纽约尾盘,美国10年期基准国债收益率下跌3.46个基点,报3.976%。

两年期美债收益率报3.482%。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨3个基点,报2.640%。

英国10年期国债收益率跌3.1个基点,报4.4%。

法国、意大利、西班牙和希腊等四国10年期国债收益率平均跌2.1个基点。

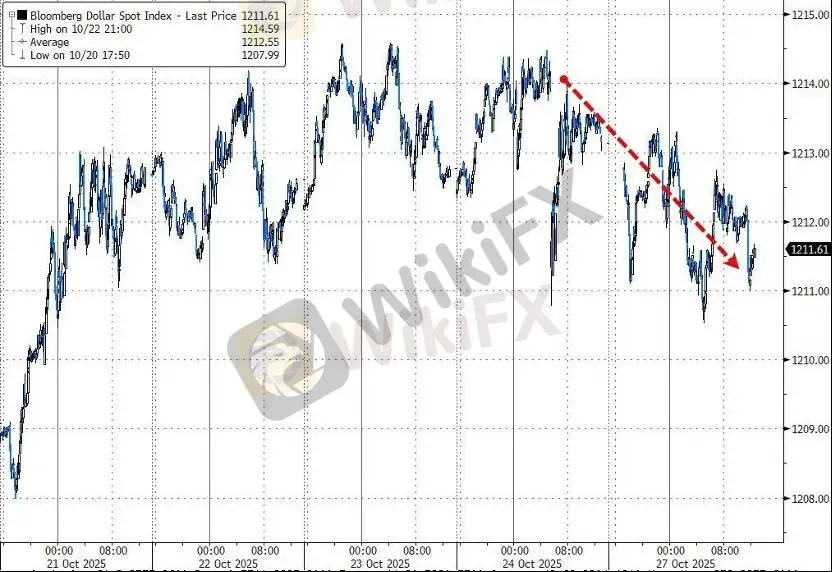

美元震荡走低0.16%,离岸人民币创两个月最大升值幅度。阿根廷比索兑美元涨超3%,米莱在阿根廷中期选举中胜利。以太坊24小时一度涨4.7%,随后较日高跌约3%。

美元:

纽约尾盘,ICE美元指数跌0.13%,报98.57点。

彭博美元指数跌报1211.61点。

(彭博美元指数延续近期震荡走弱趋势)

非美货币:

纽约尾盘,欧元兑美元涨0.14%,英镑兑美元涨0.21%,美元兑瑞郎跌0.04%。

商品货币对中,澳元兑美元涨0.65%,纽元兑美元涨0.34%,美元兑加元跌0.04%。

日元:

纽约尾盘,美元兑日元涨0.02%,报152.89日元,日内交投区间为152.57-153.26日元。

欧元兑日元涨0.14%,英镑兑日元涨0.21%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报7.1093元,较上周五纽约尾盘跌168点——创8月28日(当天跌337点)以来最大单日跌幅,日内整体交投于7.1254-7.1027元区间。

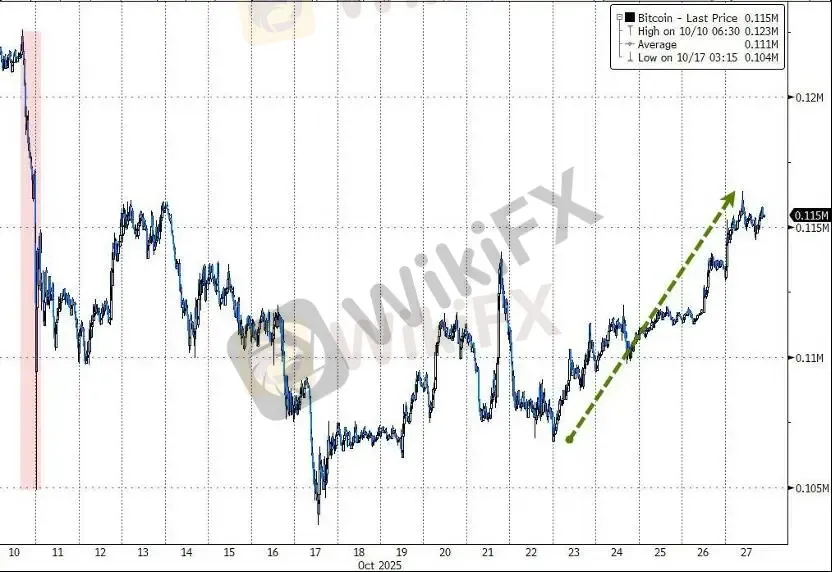

加密货币:

纽约尾盘,CME比特币期货BTC主力合约较上周五纽约尾盘涨3.61%,逼近11.5万美元。

(比特币价格)

CME以太币期货DCR主力合约涨4.92%,报4138.50美元。

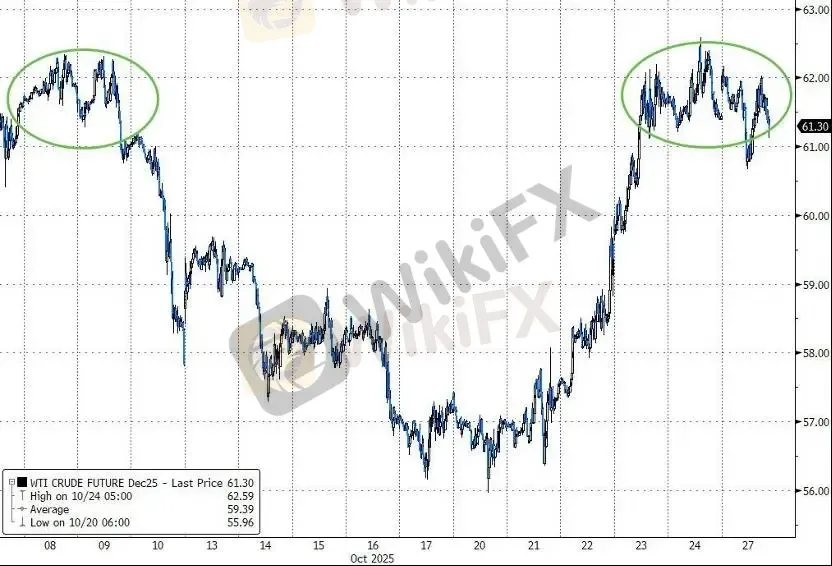

在供需和地缘政治的相互矛盾影响下,原油价格当日震荡走平。

原油:

WTI 12月原油期货收跌0.19美元,跌幅0.31%,报61.31美元/桶。

(WTI原油期货)

布伦特12月原油期货收跌0.32美元,跌幅0.49%,报65.62美元/桶。

天然气:

NYMEX 11月天然气期货收报3.4420美元/百万英热单位。

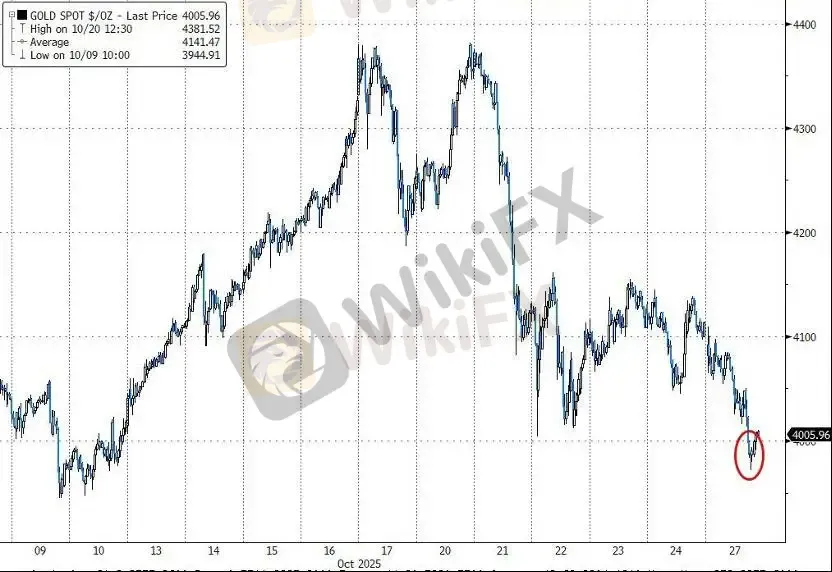

避险需求减弱,黄金大跌破4000美元,较上周五收盘价跌3.2%。伦铜涨1.2%,收创历史新高、首次收于1.1万美元上方。

黄金:

纽约尾盘,现货黄金下跌3.05%,报3987.28美元/盎司,全天处于下跌状态、且持续走低,交投区间为4109.27-3971.52美元。

(现货黄金价格)

COMEX黄金期货跌3.12%,报4008.40美元/盎司,日内交投于4123.80-3985.90美元区间。

白银:

纽约尾盘,现货白银跌3.50%,报46.9288美元/盎司。

COMEX白银期货跌3.54%,报46.875美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨0.82%,报5.1645美元/磅。

现货铂金跌1.34%,报1588.02美元/盎司;现货钯金跌1.43%,报1402.32美元/盎司。

风险披露

由于不可预测的市场变动、基础金融工具的价值和价格波动,金融工具的交易涉及高风险,可能会在短时间内产生超过投资者初始投资的巨额亏损。金融工具的过往表现并不表示其未来表现。对某些服务的投资可能会利用保证金或杠杆效应,交易价格相对较小的变动可能会对客户的投资产生不成比例的巨大影响,因此客户在利用时应做好承受巨大损失的准备。

在与Vatee等交易平台进行任何交易之前,客户需确保已阅读并完全理解各自金融工具的交易风险。如果客户不了解任何与交易和投资有关的风险,则应寻求独立的专业建议。请参考客户协议和风险披露声明等了解更多。

*以上策略仅代表分析师观点,仅供参考,不作为或视为任何交易的依据或邀请,不构成对任何人的投资建议。Vatee不能保证此报告的准确性或完整性,不对因使用此报告而引起的损失负任何责任,您不能依赖此报告以取代自己的独立判断。市场有风险,投资需谨慎

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

Global DTT钱包付不出钱 出金先拖延三个月 FCA出手实施限制

WikiFX

WikiFX炒外汇单日暴亏100万,账户亏损也不给出金|快跑,2000倍杠杆的Equiti见不得华人外汇玩家盈利

WikiFX券商免费赠送股票靠谱吗?看看XTB的各种套路

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算