全球交易商监管查询APP

什么是WikiFX

ZFX山海证券周评:本周重点关注美国CPI、PPI数据

摘要:一、当周复盘1、美国10月ADP就业数据当地时间周三(11月5日),美国自动数据处理公司(ADP)公布了强于预期的私人企业就业数据,缓解了投资者对劳动力市场的担忧。数据显示,美国10月私人部门新增就业4.2万人,高于经济学的预期值2.2万人,为2025年7月来最大增幅。ADP同时下修了9月数据,从减少2.9万下调至减少3.2万。2、美国10月ISM制造业指数11月3日周一,美国供应管理协会(ISM

一、当周复盘

1、美国10月ADP就业数据

当地时间周三(11月5日),美国自动数据处理公司(ADP)公布了强于预期的私人企业就业数据,缓解了投资者对劳动力市场的担忧。数据显示,美国10月私人部门新增就业4.2万人,高于经济学的预期值2.2万人,为2025年7月来最大增幅。ADP同时下修了9月数据,从减少2.9万下调至减少3.2万。

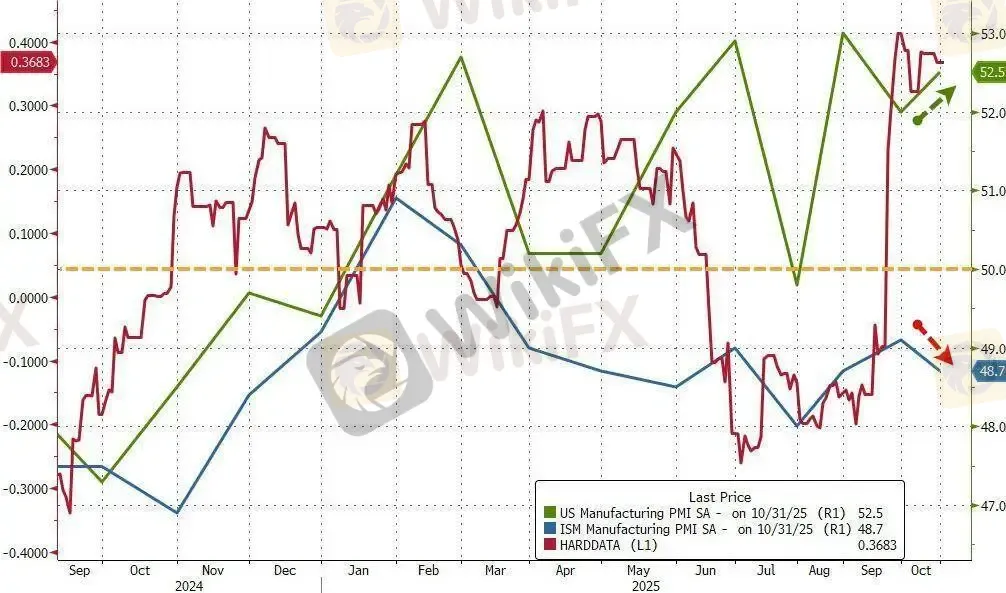

2、美国10月ISM制造业指数

11月3日周一,美国供应管理协会(ISM)公布的数据显示,美国工厂活动在10月份连续第八个月萎缩,原因是生产回落和需求疲软。美国10月ISM制造业PMI指数为48.7,不及预期的49.5,前值为49.1。50为荣枯分界线。今年的大部分时间里,美国ISM制造业PMI都维持在一个较窄的区间内。

3、英国央行利率决议

北京时间11月6日晚,英国央行最新利率决议揭晓,维持基准利率4%不变。这是英国央行今年以来第四次暂停降息,此前其分别在3月、6月和9月的议息会议上宣布暂停降息。

从英国央行发布的声明看,相较于9月议息会议以7:2的投票结果通过暂停降息决议,此次英国央行货币政策委员会内部的分歧进一步明显,仅以5:4的微弱优势通过本次暂停降息决议,多达4名委员倾向于降息25个基点。从对通胀前景的研判看,英国央行认为,通胀持续性上升的风险最近已变得不那么明显,而需求疲软导致中期通胀下行的风险更加显著,以至于当前总体风险更加平衡。

4、美股

11月7日,美股标普和道指尾盘拉升收涨,但纳指仍走低,本周累跌超3%。道琼斯工业平均指数收涨74.80点,涨幅0.16%,报46987.10点,本周累跌1.21%。标普500指数收涨8.48点,涨幅0.13%,报6728.80点,本周累计下跌1.63%。纳指收跌49.455点,跌幅0.22%,报23004.538点,本周累跌3.04%。

5、美元指数

本周全球外汇市场风起云涌,美元指数11月7日微跌0.15%至99.56,全周累计下跌0.15%,终结了连续两周的涨势。这一周,美元从上周三以来的五连涨高光时刻急转直下,周四因民间就业数据疲软而暴跌,市场恐慌情绪如潮水般涌来。

6、黄金

11月7日,现货黄金小幅走强,维持在3900-4050美元的熟悉区间内。美国政府长期停摆及全球市场的谨慎情绪,支撑避险买盘保持稳定。黄金持续在窄幅区间内交易,近两周价格走势基本局限于3900-4050美元之间。4小时图上,区间震荡格局主导市场,多次尝试突破4020-4050美元区间均遭遇强劲阻力,而3900美元区域持续提供坚实支撑。

7、原油

本周原油市场整体呈现震荡下行走势,最终布伦特结算63.63美元/桶,周涨25美分但周线下跌约2%;W美原油报59.75美元/桶,周涨32美分,周线同样跌约2%,连续第二周收跌。展望下周,美国停摆影响若持续发酵,叠加潜在俄供应中断,油价或现宽幅震荡。但基本面偏空,投资者需警惕布油跌破63美元引发连锁抛售。分析师预警,原油市场或已进入“冬眠”警戒期,多头梦碎,空头盛宴或刚拉开序幕!

二、本周重点事件展望

1、美国10月CPI、PPI

在因政府停摆而充满不确定性的市场中,原定本周发布的美国10月CPI与PPI数据能否如期公布成为一大悬念。市场预计,10月CPI环比增长0.2%,同比增速或放缓至2.9%。若市场预期落地,将表明通胀压力并未广泛加速,从而为美联储在12月再次降息亮起“绿灯”。

2、美联储官员及美国财长贝森特密集发表讲话

美联储官员以及美财长贝森特本周将密集发声,包括2026年FOMC票委、克利夫兰联储主席哈玛克、2027年FOMC票委、亚特兰大联储主席博斯蒂克、2026年FOMC票委、费城联储主席保尔森、2027年FOMC票委、旧金山联储主席戴利。此外,美国财长贝森特将于11月12日发表讲话。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

监管风险预警 | 大量外汇平台被监管撤销牌照,警惕无牌、套牌及超限经营欺诈!

WikiFX

WikiFX2025 WikiEXPO 迪拜站“Welcome Party”今晚启幕!

WikiFXAdvanTrade爱跟投无法出金 监管风险隐患揭秘

WikiFXWikiEXPO 迪拜站“Welcome Party”精彩结束,展会即将启幕!

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算