全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(11/11/2025)

摘要:大盘回顾防御性板块走势,风险偏好回升美股在多重利好带动下强势反弹。美国参议院以 60 比 40 票通过预算协议,国会预计将批准多项部门拨款,并暂时延长其他机构资金至 1 月底,同时恢复联邦员工薪资与地方拨款。这被市场视为结束政府停摆的关键突破,意味着经济数据即将恢复公布,联准会政策方向更为明朗,有助于降低不确定性、提振市场信心。贸易方面。美国贸易代表署(USTR)宣布暂停对中国海运、物流、造船业的

大盘回顾

防御性板块走势,风险偏好回升

美股在多重利好带动下强势反弹。美国参议院以 60 比 40 票通过预算协议,国会预计将批准多项部门拨款,并暂时延长其他机构资金至 1 月底,同时恢复联邦员工薪资与地方拨款。这被市场视为结束政府停摆的关键突破,意味着经济数据即将恢复公布,联准会政策方向更为明朗,有助于降低不确定性、提振市场信心。

贸易方面。美国贸易代表署(USTR)宣布暂停对中国海运、物流、造船业的 301 调查一年,并暂缓对起重机等设备征收 100% 关税。中国同步回应,暂停对美方船舶收费与反制措施一年。双边关系缓和推动风险偏好上升,美股期货于亚洲时段走高,三大指数全面收涨。

板块表现上,科技与半导体领涨。英伟达(NVDA)飙升近 6%,创下自四月以来最大单日涨幅,博通(AVGO)、美光(MU)、超微(AMD)等同步走强。AI 伺服器及高效运算需求再度点燃资金热度,设备股如西部数据(WDC)、希捷(STX)亦大幅上扬。资金明显回流大型与高成长股,AI+半导体仍是市场主线。

相对而言,医疗保健板块承压。Elevance(ELV)、HCA Healthcare(HCA)、联合健康(UNH)走低,因市场担忧平价医疗法案(ACA)补贴可能无法延长。不过,礼来(LLY)因获券商上调评级逆势上涨,显示投资者仍青睐具创新能力与成长逻辑的制药龙头。防御性板块如核心消费、房地产与公用事业走弱,显示市场风险偏好回升、资金重新转向成长与科技领域。

今日盘前分析

美参院通过支出法案,停摆危机将终结 市场风险偏好全面回升

美国政府停摆进入收尾阶段,参议院以60票对40票通过支出法案,为恢复政府运转铺平道路,众议院预计最快将于周三进行表决,若顺利通过,法案将递交总统特朗普签署。该方案暂时维持政府资金至明年1月30日,并为农业、军事建设及立法机构提供全年拨款。尽管这场“创纪录的停摆”即将结束,分析人士仍警告,新一轮财政僵局可能在1月底再度上演。市场普遍预期,随着数据发布恢复及政策不确定性下降,美联储或在未来几个月内迎来降息周期。

市场层面,风险情绪显著回升。黄金与纳指创下数月最佳单日表现,金价受降息预期支撑重新走强,美元兑日元跌至九个月低位。亚洲市场普遍偏稳,AI与科技板块继续领涨。中国“双11”购物节消费强劲,销售额有望突破1.4万亿元人民币,显示内需韧性。

投资者本周将关注美股财报及通胀数据:重点包括Sea(SE)、Oklo(OKLO)、思科(CSCO)、Circle(CRCL)、迪士尼(DIS)、应用材料(AMAT)与Redcat(RCAT),以及周四美国CPI和周五PPI、零售销售数据,以评估联储后续政策路径。

NAS100

NAS100反弹或延续

纳斯达克100指数(NAS100)在连续反弹后短线进入整理阶段,目前1小时图上价格稳守于25,550上方,贴近EMA20支撑区。MACD虽出现轻微回落,但仍处于零轴上方,显示多头动能尚未明显衰竭。若价格守稳25,540–25,560区间,结构上仍偏向健康回踩,有望继续向25,800–26,000区域延伸。

相反,若跌破25,360前低支撑,则短线结构将转弱,或再度测试25,100区域。整体来看,趋势仍以反弹延续为主,回踩支撑提供逢低布局机会,除非放量跌破EMA支撑并伴随MACD死叉确认转势。

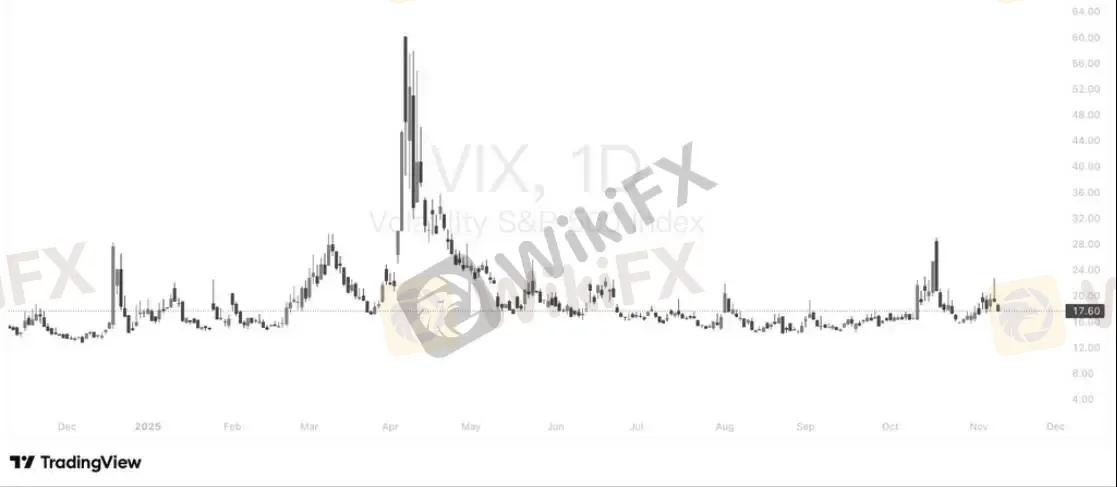

VIX (恐慌指数)

恐慌回落,市场情绪明显修复

VIX指数在最新交易日下跌近8%,收于17.6,创下近三周低点,反映市场避险情绪持续降温。此前因政府停摆及贸易不确定性引发的波动已显著消退,投资者风险偏好回升。

从技术面来看,VIX自10月底触及高点后一路下行,目前重新回到20以下的中性区间,显示市场对短期系统性风险的担忧减弱。若后续维持在16–18区间整理,将有助于股市延续反弹动能;但若指数再度跌破16,则需警惕过度乐观带来的情绪反转风险。

整体而言,波动率的下降强化了当前股市的上行格局,短线仍以风险偏好回暖为主导。

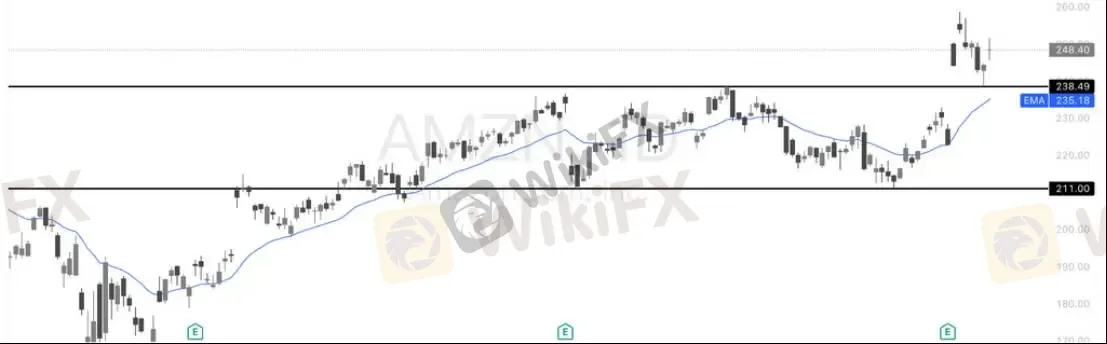

亚马逊(AMZN)

回踩确认支撑,结构仍稳中偏强

亚马逊(AMZN)在2025年第三季度展现出强劲复苏动能,AWS营收同比增长20%,运营现金流暴增78%,标志公司在效率与盈利结构上进入新阶段。AI与机器人业务成为增长核心:自研Trainium2芯片与Project Rainier集群扩大全球算力布局,AI购物助理Rufus提升转化率60%,广告业务同比增长22%,Zoox自动驾驶出租车开始商业化。多元业务齐头并进,使亚马逊从传统电商平台转型为AI驱动的科技基础设施巨头。

SA分析师预计,若亚马逊在2029年前将营业利润率提升至20%,其营业利润有望突破2000亿美元,对应市值上看5–7.5万亿美元,具备“七巨头”中最具上行潜力的估值空间。当前亚马逊仅约25倍2027年远期市盈率,较Walmart与Costco等传统零售股更具吸引力。尽管AWS增速与AI投入仍是潜在风险,但亚马逊正凭借AI与自动化的深度整合,构建长期成本优势与利润扩张空间,持续强化其在下一轮科技革命中的核心地位。

亚马逊股价在财报利好后高位震荡,最新收于248.4美元,上涨1.63%。技术面显示,股价自211美元支撑区起稳后快速突破箱体上沿238美元,并在回踩中守稳该水平,显示突破有效。20日均线(EMA 235)继续上行,为中期趋势提供支撑。有望再次挑战260美元前高;反之,若跌破该支撑并回落至EMA下方,则短线或转入整理区间。总体而言,AMZN仍处于财报驱动的多头节奏中,回调属健康消化,主趋势维持上行结构。

英伟达(NVDA)

AI需求远超供应,财报前行情再升温

花旗在英伟达(NVDA)财报前发布看多报告,重申“买入”评级并将目标价从210美元上调至220美元,同时启动“30天短期看涨”观点。分析师预计英伟达将在11月19日公布的财报中实现“营收超预期与指引上调”(beat & raise),预测10月季度营收约570亿美元、1月季度指引可达620亿美元,均高于市场预期。花旗指出,当前制约英伟达增长的并非需求放缓,而是CoWoS封装产能受限,AI芯片供应将在2026年前持续低于需求,Blackwell架构GPU的出货势头进一步强化这一观点。

报告驳斥了“AI泡沫论”,认为AI投资并非虚火,而是由真实需求驱动。花旗预计,全球数据中心半导体市场规模将在2028年达到6,540亿美元,较此前预期上调16%。英伟达当前市盈率约28倍,低于博通(38倍)与AMD(37倍),估值仍具吸引力。基于2026年EPS预估7.24美元与30倍估值模型,花旗认为英伟达仍是AI周期中最具结构性上行潜力的龙头,AI供需缺口将继续支撑其业绩与股价双升。

英伟达股价大涨5.8%,收于199美元,成功守住关键支撑位180美元后展开强势反弹。技术面上,短线跌势已被快速修复,MACD指标出现止跌迹象,显示动能重新转强。价格重新站回中期上升通道内,若能稳于190美元上方,将有望进一步挑战210美元前高。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

监管风险预警:这些外汇平台被监管机构撤销牌照,警惕无牌、套牌及超限经营欺诈!

WikiFX

WikiFX一笔交易赚百万 犀牛智投将资金全部清零 犀牛系五大问题大揭秘

WikiFX《对话评委:天眼奖幕后》| Plotio Financial Group 董事 Hawk Cheng

WikiFX【WikiEXPO全球专家访谈】Gustavo Antonio Montero: 金融领域的ESG实践

WikiFX外汇天眼·汇市展望|英伟达重磅财报势将引爆美股,美国政府开张多个数据来袭,这些风险暗礁你需警惕

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算