全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.12.23每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 美联储理事米兰表示,随着近期政策调整推进,他此前支持一次性降息50个基点的必要性已减弱;他认为近期通胀数据的异常波动部分与政府停摆有关,仍提示政策立场应继续向更宽松方向校准。米兰强调短期内未见衰退风险,但中性利率已明显下移,若政策利率不能持续下调以贴近新的中性水平,反而可能增加未来衰退风险;此外,他称尚不确定是否留任,若到1月底继任者仍未获确认,将默

一、 宏观基本面要闻

1、 美国政治与财政动态

o 美联储理事米兰表示,随着近期政策调整推进,他此前支持一次性降息50个基点的必要性已减弱;他认为近期通胀数据的异常波动部分与政府停摆有关,仍提示政策立场应继续向更宽松方向校准。米兰强调短期内未见衰退风险,但中性利率已明显下移,若政策利率不能持续下调以贴近新的中性水平,反而可能增加未来衰退风险;此外,他称尚不确定是否留任,若到1月底继任者仍未获确认,将默认继续履职。

2、 全球市场动态

o 日本财相片山皋月表示,若日元走势明显偏离经济基本面、出现由投机驱动的“过度波动”,日本政府将有空间果断进行外汇干预,并援引日美9月汇率联合声明称此类情形下干预合理、行动“可自由出手”,暗示无需再与美方协商;受此强硬表态影响,美元/日元回落,一度跌至156.87附近。

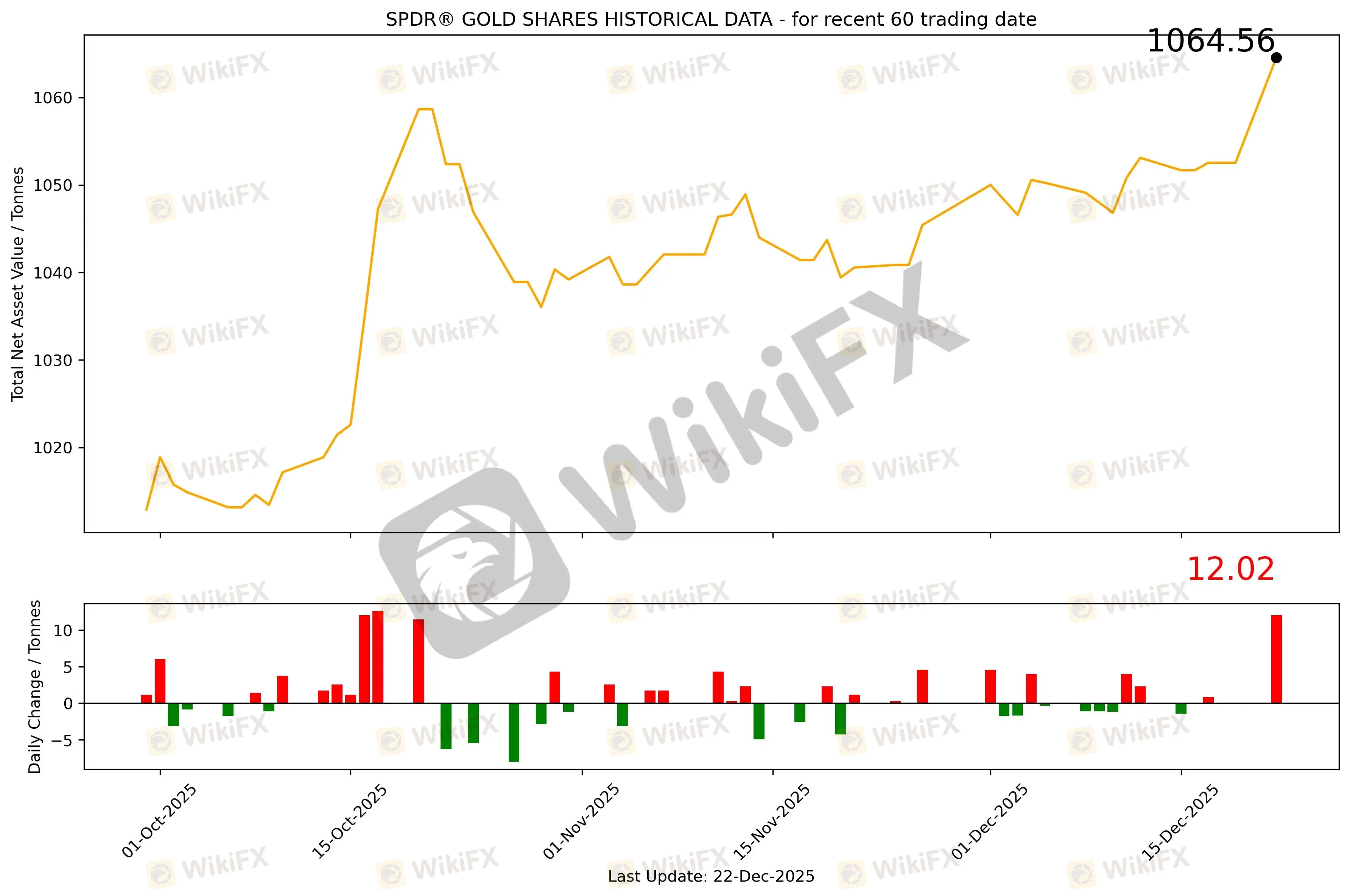

o 全球最大黄金ETF--SPDR Gold Trust持仓较上日增加12.02吨,为10月17日以来最大单日增幅,当前持仓量为1064.56吨,为2022年6月10日以来新高。纽约期金涨破4500美元/盎司大关,现货黄金报4465美元/盎司,均创历史新高。

o 由于议会未能就2026年预算案达成一致、投资者与评级机构压力上升,法国政府拟推动通过一项紧急“特别法案”,将支出、税收和借款授权临时延长至明年1月,以避免政府停摆并为后续预算谈判争取时间;政府强调该法案并非正式预算,目标是在1月尽快敲定国家预算。

3、 地缘与风险事件

o 泽连斯基称,乌克兰与美欧围绕美方“20点和平方案”的磋商已接近取得实际成果,核心框架基本就绪但细节仍待磨合;各方近期在佛罗里达密集会谈后将回国汇报进展,他同时强调需确认俄方是否愿意回应,并继续通过油价与制裁等手段对俄施压。

o 特朗普在海湖庄园召集国安团队,宣布扩建海军、称正建三艘大型航母并推进新战舰计划;同时美国海岸警卫队在加勒比海追击扣押涉委内瑞拉“影子油轮”,对马杜罗施压升级。另据消息,俄罗斯已开始撤离驻委外交官家属,并以“非常严峻”口吻评估当地局势。

二、 行情回顾与分析

1、 黄金(XAUUSD)

截至12月22日,全球最大的黄金ETF SPDR Gold Trust持仓量为1064.56吨,比上一个交易日增加12.02吨。12月22日现货黄金自4338.36美元/盎司开盘后全天持续走高,最高向上触及4449.16美元/盎司,最终收于4443.96美元/盎司,涨105.291美元或2.43%。

基本面消息,周一美元指数持续走弱并收跌0.47%至98.27,美债收益率维持相对低位(10年期约4.166%、2年期约3.511%),叠加市场对2026年进一步降息与美联储人事变动的预期升温,降低了持有无息资产的机会成本;同时日本财相释放强烈干预信号令美元/日元回落、压制美元强势,另外美方对委内瑞拉“影子油轮”的封锁与中东、俄乌局势的不确定性共同抬升避险需求,形成对黄金的宏观与地缘“双支撑”。

受此影响,避险资金与美元走软共振推动贵金属全面走强:现货黄金单日跳涨逾2%并刷新历史新高至4440美元上方,收于4443.69美元/盎司,亚市早盘延续强势在4450美元附近高位震荡;白银同步创历史新高至接近70美元关口,铂金、钯金亦冲击多年高位,显示本轮行情并非单一品种脉冲,而是贵金属板块的系统性上行。

市场情绪方面,节假日前后流动性偏清淡放大了价格弹性,资金更倾向追逐“确定性叙事”——地缘风险溢价抬升、实际利率预期下行与美元偏弱共同驱动,形成典型的动能突破;与此同时,黄金与白银相关ETF持仓出现显著增量(如黄金ETF与白银ETF单日大幅增持),进一步强化了“趋势确认”的市场共识,但也意味着短线拥挤度上升、对任何地缘缓和或美联储预期再定价更敏感。

技术分析上,金价有效突破并站稳前高区间后,短线多头结构完整,当前核心观察位集中在4440–4460一带的高位整理区:若放量上破,有望继续测试4500整数关口并向更高目标延伸;若出现获利回吐,优先关注4400及前高附近(约4380一线)的回踩承接力度。鉴于连续拉升后超买风险上行,短线更可能以高位震荡消化涨幅,但只要回撤不破关键支撑,趋势性偏多格局仍占优。

重点数据关注:美国第三季度实际GDP年化季率初值、美国第三季度实际个人消费支出季率初值、美国第三季度核心PCE物价指数年化季率初值、美国10月耐用品订单月率、美国11月工业产出月率、美国12月谘商会消费者信心指数、美国12月里奇蒙德联储制造业指数。

重要事件关注:联合国安理会就伊朗核计划举行会议。

当日目标区间:鉴于连续拉升后超买风险上行,短线更可能以高位震荡消化涨幅,但只要回撤不破关键支撑,趋势性偏多格局仍占优。

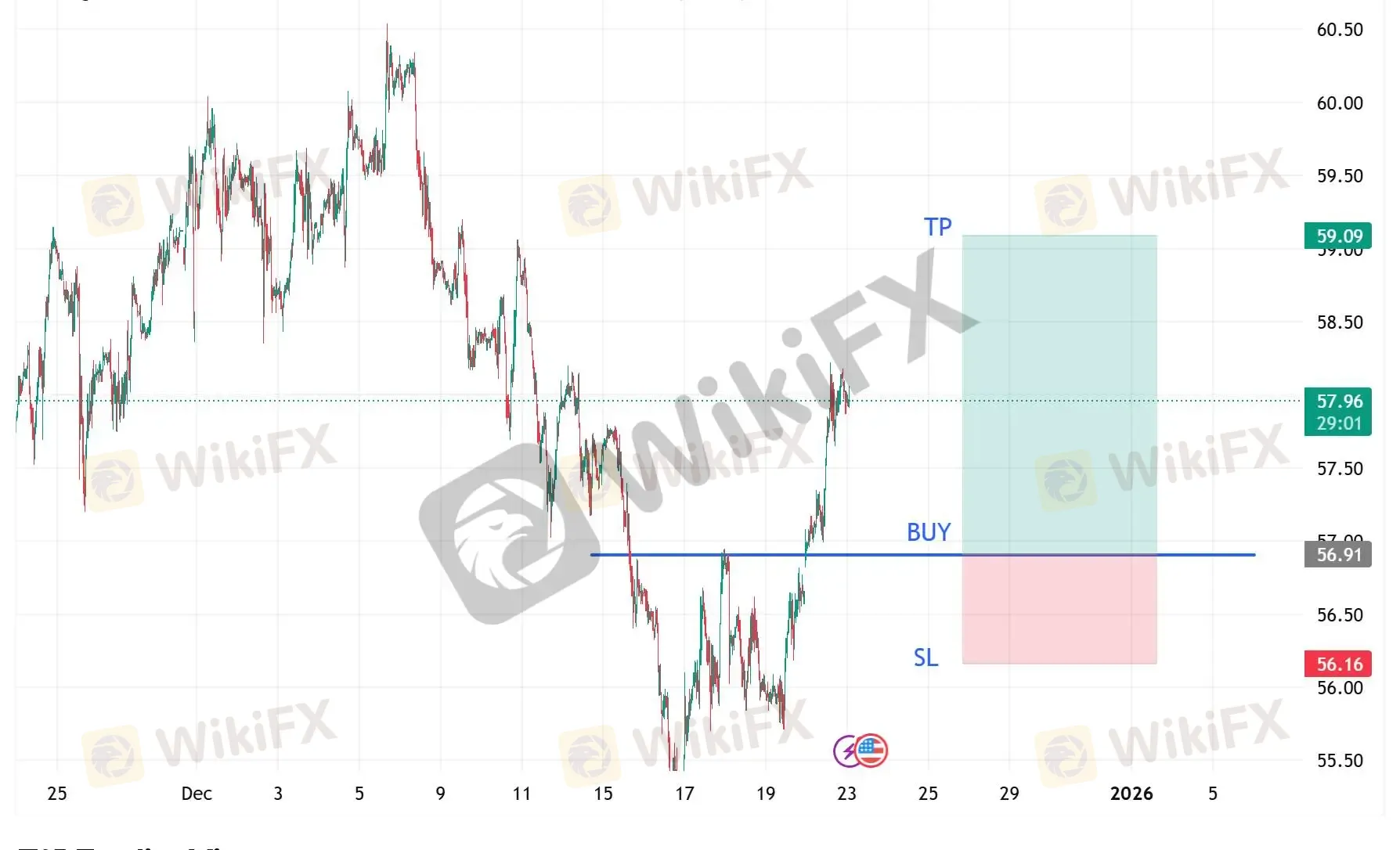

2、 原油(XTIUSD)

受地缘政治风险集中发酵影响,原油在此前回落后出现明显的“风险溢价修复”。一方面,美国加大对委内瑞拉相关油轮的海上执法与封锁力度,市场重新评估其对委内瑞拉出口连续性的冲击;另一方面,俄罗斯黑海地区能源运输通道与港口/码头设施受袭风险上升,加之中东潜在军事行动的不确定性叠加,令交易逻辑从“需求走弱”阶段性切换至“供应中断防御”,触发空头回补并推升油价。周一WTI盘中重返58美元上方,最终收涨2.48%至57.88美元/桶,布伦特收涨2.28%至60.65美元/桶。需要注意的是,在宏观需求预期与库存基本面仍偏弱的背景下,这轮上行更像是事件驱动的超跌反弹;若地缘扰动未进一步升级、或需求端继续走软,油价中期下行压力仍难言解除。

当日目标区间:57以下做多,带好止损。

3、 EURUSD

今日无重点数据关注。

当日内目标为1.1800,转折点在1.1735。

交易策略: 在 1.1735 之上,看涨,目标价位为 1.1780 ,然后为 1.1800 。

备选策略: 在 1.1735 下,看空,目标价位定在 1.1720 ,然后为 1.1705。

技术点评: RSI技术指标看涨,有进一步上升空间。

4、 GBPUSD

今日无重点数据关注。

当日内朝1.3500运行,转折点在1.3430。

交易策略: 在 1.3430 之上,看涨,目标价位为 1.3480 ,然后为 1.3500。

备选策略: 在 1.3430 下,看空,目标价位定在 1.3410 ,然后为 1.3390。

技术点评: RSI技术指标呈现继续上升趋势。

5、 AUDUSD

重点数据关注:澳洲联储公布货币政策会议纪要。

当日策略:逢低做多,带好止损。

6、 USDJPY

今日无重点数据关注。

当日策略:157.3以上逢高做空,带好止损。

三、 总结和展望

隔夜市场主线仍是“宽松预期+地缘风险溢价”。美联储理事米兰称一次性降息50bp的必要性下降,但强调政府停摆扰动数据、中性利率下移,政策仍需继续向更宽松方向校准;日本财相片山皋月释放迄今最强干预信号并援引日美联合声明背书,推动美元/日元回落、美元走弱。欧洲方面,法国因2026年预算谈判失败拟推“特别法案”将财政授权临时延至明年1月以避免停摆,叠加俄乌谈判虽接近形成框架但细节待磨合、以及美方对委内瑞拉油轮封锁升级等风险事件,共同抬升避险需求。资产端贵金属系统性走强,黄金再创新高且SPDR持仓大增;原油在供应扰动预期下超跌反弹,但更多体现事件驱动的风险溢价修复。

展望今日至本周,定价关键仍取决于美国GDP、核心PCE、耐用品订单、工业产出与消费者信心等数据对“2026年降息路径”的再验证:数据偏弱将延续弱美元与贵金属偏强格局,偏强则可能触发高位回吐、波动放大。黄金短线以高位震荡消化超买为主,关注4500关口上方的延伸与下方4440–4460区间的守稳;原油若地缘继续升温可延续反弹,但在需求偏弱约束下更偏“反弹非反转”,60美元附近仍是关键压力带。汇市上,欧美与镑美维持关键转折位上方偏多结构,美元/日元则在干预预期强化下更适合逢高回落思路。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

高危预警|旭隆金业MT4植入病毒,滑点失控,篡改账户密码,代理无视用户诉求...网友:“无法出金”来了,爆雷还会远么?

WikiFX

WikiFX【WikiEXPO全球专家访谈】Robert Hahm:从资产管理到AI创新的跨越

WikiFX【精英委员会深度访谈】对话嘉宾 Narinpat Sittivongseth

WikiFXHERO骗局从未结束! 怎么避免HERO这样的资金盘骗局?

WikiFXCloudflare史诗级翻车!全球外汇交易商集体扑街,3小时人均蒸发15.8亿美金!

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算