全球交易商监管查询APP

什么是WikiFX

万腾Vatee 2025.12.26每日市场分析报告

摘要:一、 宏观基本面要闻1、 美国政治与财政动态o 特朗普第二任期以来行政权扩张显著:一年内签署约225道行政令,而国会仅通过61项法案,许多重大议程(关税、联邦裁员、对外行动等)更多依赖行政手段快速推进,国会则因停摆、内斗与党内“恐惧/忠诚”约束而难以有效制衡,导致宪法赋予国会的财政、关税与战争权力进一步被让渡,权力失衡与制度风险引发部分共和党人警惕并加速议员“出走”。2、 全球市场动态o 金银比今

一、 宏观基本面要闻

1、 美国政治与财政动态

o 特朗普第二任期以来行政权扩张显著:一年内签署约225道行政令,而国会仅通过61项法案,许多重大议程(关税、联邦裁员、对外行动等)更多依赖行政手段快速推进,国会则因停摆、内斗与党内“恐惧/忠诚”约束而难以有效制衡,导致宪法赋予国会的财政、关税与战争权力进一步被让渡,权力失衡与制度风险引发部分共和党人警惕并加速议员“出走”。

2、 全球市场动态

o 金银比今年累跌超32%最新报61.60,创2014年2月以来新低。

o 日本央行加息未能提振日元,华尔街普遍认为在美日利差、负实际利率与资本外流、套利交易回潮等因素拖累下,日元难以扭转,美元兑日元到2026年底上看160甚至更高只是时间问题,干预也多只能平滑波动。

o 2025年白银年内涨幅接近150%且RSI升至2011年以来高位,体现健康牛市的核心规律:在强趋势突破关键阻力位后,动量指标往往会在超买区间长时间停留,行情最迅猛的主升段常发生在RSI>70阶段;真正需要警惕的是RSI跌回70下方、价格在关键阻力区出现衰竭信号。

o 摩根士丹利在看涨2026年美股的同时提示三大“意外”可能改写市场:一是“无就业生产力繁荣”压低通胀、为美联储更大幅度降息打开空间;二是2025年股债同涨的异常格局可能终结、资产相关性回归传统;其三是美元走弱与需求回暖等因素或触发大宗商品与能源价格再度“爆发”。

3、 地缘与风险事件

o 俄乌前线攻防继续升级:乌军称以“风暴阴影”打击俄新沙赫廷斯克炼油厂;俄方则称多地拦截并击落大量乌无人机、特姆留克港油品储罐起火,同时宣布夺取顿涅茨克一处据点并交付新一批苏-35S战机。泽连斯基与美方特使通话推进磋商,俄方称正评估最新版“和平计划”草案;此外俄乌均推进各自政治与经济安排,周边国家对俄军活动的警戒也在上升。

o 报道称,以伊“12日冲突”半年后紧张再起:以色列将对伊朗的“红线”从核计划收紧至弹道导弹重建,内塔尼亚胡赴美会晤特朗普拟就对伊导弹产能的评估与潜在打击摊牌并寻求默许;以方认为伊朗仍在恢复导弹生产、且当前防空薄弱与内忧外困构成“窗口期”,而伊朗则把重建导弹视为提高威慑、抬高以色列动武成本的关键筹码,新一轮冲突风险明显上升。

二、 行情回顾与分析

1、 黄金(XAUUSD)

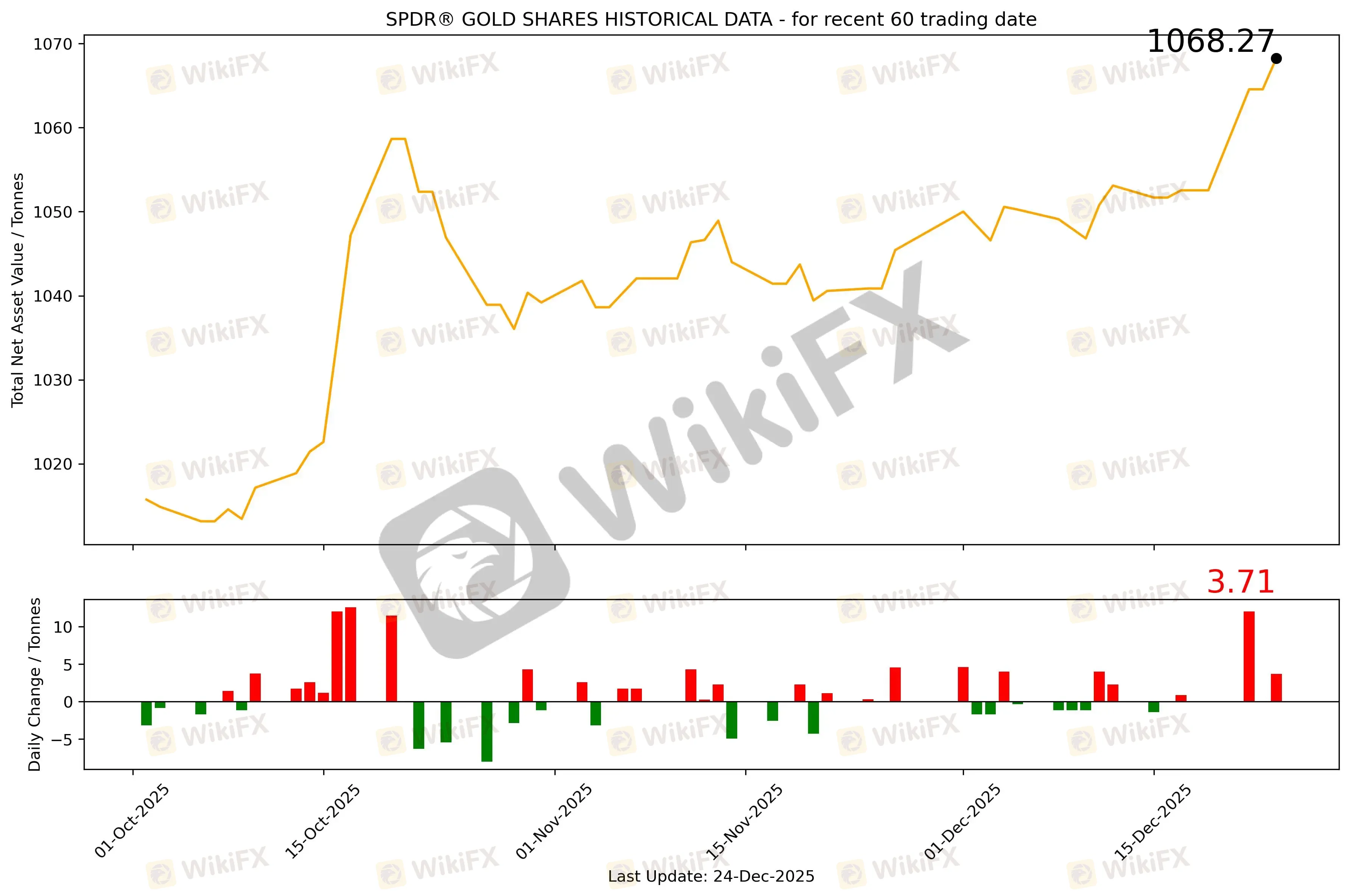

截至12月24日,全球最大的黄金ETF SPDR Gold Trust持仓量为1068.27吨,较上一个交易日增加3.71吨。12月24日现货黄金亚盘交易时间自4483.98美元/盎司开盘后延续前日涨势,震荡上行突破4500美元关口再创历史新高,最高向上触及4525.83美元/盎司,随后急跌回落至4475美元一线;随后全天震荡下行,最低向下触及4448.38美元/盎司,最终收于4479.39美元/盎司,跌5.95美元或0.13%。

基本面消息,圣诞假期临近导致流动性偏薄,金价在周三亚盘一度冲破4500美元并将历史新高上推至4520–4526美元上方后迅速回吐,更多体现为高位获利了结与技术性盘整;宏观层面,美元指数整体震荡、欧盘反弹后仍仅小幅收涨至97.95,10年期与2年期美债收益率分别回落至约4.135%与3.514%,叠加市场对2026年美联储仍有降息空间的押注、央行结构性购金与“去美元化/地缘不确定性”带来的配置需求,继续为黄金提供中期支撑。

受此影响:黄金日内波动显著放大——现货金刷新高点后盘中一度回撤超70美元,最终收于4479美元附近(小幅收跌约0.12%),体现出“突破—冲高—回撤”的典型年末节奏;与此同时白银、铂金等贵金属同步处于历史高位后回落,板块层面的轮动与拥挤交易迹象更明显,短线资金更倾向于在极端价格附近降低杠杆、锁定年度收益。

市场情绪方面:整体仍偏多但更谨慎。多家机构对2026年金价维持上修预期(普遍指向4500–5000美元区间),强化了“回调即配置”的底层思路;但在假期清淡成交与高位拥挤背景下,投资者对追涨更敏感,短线情绪从“突破兴奋”迅速切换为“防踏空与防回撤并存”,交易更依赖美元与实际利率的边际变化,以及突发地缘与政策头条的催化。

技术分析上:4500美元整数关口已从上方阻力切换为关键多空分水岭,突破后的回撤更像对突破有效性的“回踩确认”;若后续在4450–4500区间内企稳并重新站回4500上方,趋势结构仍偏向延续、上方继续指向4525附近前高与新一轮突破空间;反之若持续失守4500并出现更明确的“创高收低/反转确认”,则短线可能转入更深的整理,关注前期突破带与低位承接区的支撑有效性,同时警惕假期后流动性恢复带来的波动再放大。

今日无重点数据关注。

今日无重要事件关注。

当日目标区间:关注4500关口支撑力度。

2、 原油(XTIUSD)

原油整体呈现“震荡偏弱、地缘托底”的格局:交易端一方面在权衡美国经济增长前景与需求韧性,另一方面也在消化库存回升、以及市场对2026年供应可能超过需求的中期担忧,因此反弹空间受到压制。与此同时,地缘风险反复升温——俄乌无人机攻防延伸至炼油厂、港口油罐与天然气处理设施等能源资产,叠加美国对委内瑞拉相关油轮的封锁与潜在制裁升级,使市场对来自俄罗斯与委内瑞拉的供应中断保持敏感,从而为油价提供一定风险溢价。多空拉锯下,油价仅窄幅波动,WTI最终小跌0.14%至58.47美元/桶,布伦特小跌0.22%至62.30美元/桶。

当日目标区间:57-60美元区间震荡高抛低吸,带好止损。

3、 EURUSD

2025年欧元兑美元的核心定价从“关税冲击+央行博弈”逐步演变为“增长差异主导”:美国大范围加征关税最初推升避险美元,但随后市场更倾向将其视为对通胀的“一次性抬升”,汇率波动更多转向利率路径与经济韧性的对比。政策面上,欧洲央行则在2024年6月至2025年6月连续八次降息至约2.15%后转入观望,欧元区通胀趋于可控但增长偏弱、制造业再度回落,使欧元上行缺乏持续性。结果是欧元更像在“利差收敛预期带来反弹”与“美欧增长落差导致回吐”之间反复拉扯。展望2026年,汇率“指挥棒”将更偏向增长与风险情绪:重点看美联储降息预期如何修正、欧洲制造业能否持续修复、以及地缘/政策不确定性是否再次触发美元避险,从而使欧元更可能维持区间震荡、阶段性波段机会多于单边趋势。

今日无重点数据关注。

当日内看跌,在 1.1800 之下,转折点在1.1800。

交易策略: 看跌,在 1.1800 之下。

替代方案: 在1.1800以上,查找1.1832和1.1851。

技术点评: RSI技术指标小于中性区域50。 MACD技术指标处在其信号线之下看空。 配置为负。 此外,价位低于其20天及50天移动平均线。

4、 GBPUSD

今日无重点数据关注。

当日内看跌,在 1.3518 之下。转折点在1.3518。

交易策略: 看跌,在 1.3518 之下。

替代方案: 在1.3518以上,查找1.3547和1.3564。

技术点评: RSI技术指标小于中性区域50。 MACD技术指标处在其信号线之下看空。 配置为负。 此外,价位低于其20天及50天移动平均线 ( 分别位于1.3508 和1.3510 )。

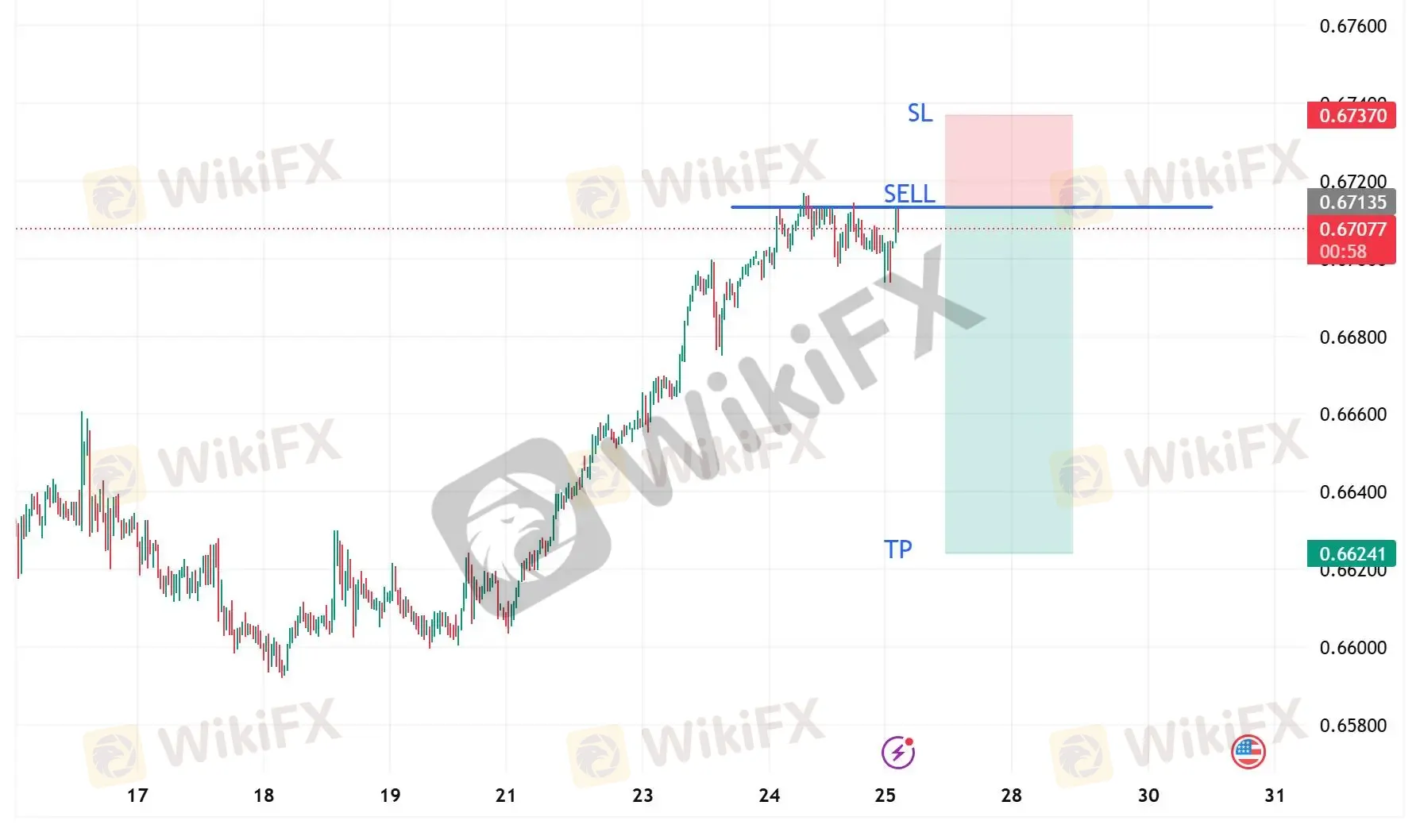

5、 AUDUSD

今日无重点数据关注。

当日策略:0.671附近做空,带好止损。

6、 USDJPY

USDJPY近期围绕两条线索拉锯:一方面,植田和男年末讲话偏鹰,称工资与企业定价行为变化令其对2%通胀目标更有信心,并暗示若经济展望兑现明年仍将继续加息、实际利率仍偏低,短线对日元形成一定支撑。另一方面,华尔街普遍认为美日利差仍大、负实际利率与资本外流(居民海外配置、企业对外投资)叠加套利交易回潮,使日元反弹空间受限,部分机构将2026年末USDJPY看向160甚至更高;日本创纪录预算虽强调控制发债、暂时缓和财政担忧,但更多是“稳定器”而非趋势扭转,汇率仍易在高位区间震荡并伴随干预预期时起时落。

重点数据关注:日本11月失业率。

当日策略:157.2以上做空,带好止损。

三、 总结和展望

特朗普第二任期行政权扩张明显,关税、裁员与对外行动等更多依赖行政令快速推进,而国会因停摆与内斗制衡乏力,财政、关税与战争等权力进一步被动让渡,制度风险上升并引发部分共和党人警惕。全球层面,贵金属强势压低金银比至2014年以来低位、白银在突破后维持高动能;日元因美日利差、负实际利率与资本外流/套利回潮承压,华尔街对2026年末USDJPY上看160的共识增强且认为干预多为“平滑波动”;大摩在看涨2026年美股的同时提示“无就业生产力繁荣”、股债同涨终结与大宗商品/能源再爆发等尾部情景,意味着明年更易出现相关性与通胀路径的再定价。地缘方面,俄乌仍在“打与谈”间摇摆且能源设施受袭频繁,以伊围绕导弹与红线收紧再起紧张,风险溢价仍难完全消退。

行情上,黄金在假期清淡流动性下冲破4500并刷新至4525–4526后快速回吐,体现高位获利了结与技术性盘整,但美元与美债收益率回落、降息预期及央行购金仍提供中期支撑;短线关注4500由阻转撑能否回踩企稳,守住则偏向趋势延续,失守则可能进入更深整理。原油处于“需求韧性托底、供给偏宽松压制”的震荡格局,俄乌与委内瑞拉相关扰动带来风险溢价但难改中期偏弱基调;外汇方面,EURUSD更受美欧增长差与风险情绪驱动,USDJPY在植田偏鹰信号与结构性日元偏弱之间高位拉锯,后续波动仍取决于美债利率、日本政策正常化节奏与市场风险偏好变化。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

Source:spdrgoldshares.com、tradingview.com、jin10.com、investing.com、bloomberg.com、reuters.com

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

高危预警|旭隆金业MT4植入病毒,滑点失控,篡改账户密码,代理无视用户诉求...网友:“无法出金”来了,爆雷还会远么?

WikiFX

WikiFX【WikiEXPO全球专家访谈】Robert Hahm:从资产管理到AI创新的跨越

WikiFX【精英委员会深度访谈】对话嘉宾 Narinpat Sittivongseth

WikiFXHERO骗局从未结束! 怎么避免HERO这样的资金盘骗局?

WikiFXCloudflare史诗级翻车!全球外汇交易商集体扑街,3小时人均蒸发15.8亿美金!

WikiFX汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算