全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(10/02/2026)

摘要:大盘回顾宏观与AI共振,指数延续强势周一美股三大指数集体收涨,道指再创历史新高,标普500逼近前高,纳指涨近1%。整体来看,市场在宏观预期、AI产业催化与企业基本面共振下维持偏强结构,但政策与增长预期的不确定性仍是短期核心变量。宏观层面,特朗普提出15%增长目标,将潜在美联储主席人选凯文·沃什推至聚光灯下。该目标远高于美国长期平均增速,意味着未来政策路径与市场沟通将面临更大挑战。与此同时,劳动力市

大盘回顾

宏观与AI共振,指数延续强势

周一美股三大指数集体收涨,道指再创历史新高,标普500逼近前高,纳指涨近1%。整体来看,市场在宏观预期、AI产业催化与企业基本面共振下维持偏强结构,但政策与增长预期的不确定性仍是短期核心变量。

宏观层面,特朗普提出15%增长目标,将潜在美联储主席人选凯文·沃什推至聚光灯下。该目标远高于美国长期平均增速,意味着未来政策路径与市场沟通将面临更大挑战。与此同时,劳动力市场放缓迹象逐步显现,市场高度关注即将公布的非农数据及历史性就业下修情况。若就业动能持续减弱,可能强化年内降息预期,但也将考验经济增长韧性与通胀路径。

政策与地缘风险方面,美国建议商船远离伊朗领海,霍尔木兹海峡紧张局势升温,为能源与全球风险情绪带来潜在扰动。

科技与AI仍是市场主线。Seedance 2.0推动多模态AI产业链预期回暖,OpenAI透露ChatGPT月度增长恢复至10%以上并计划发布新模型,强化AI资本周期逻辑。Alphabet拟发行200亿美元债券且认购火爆,显示科技巨头仍在加码AI与基础设施投入,长期成长叙事未变。

盘面结构上,明星科技股多数上涨,甲骨文大涨近10%领涨大型科技,微软、AMD、英伟达同步走强;部分云与AI相关资本开支担忧导致微软评级被下调,显示市场对AI回报周期仍存在分歧。中概股整体震荡分化,指数小幅上涨但新能源车板块承压。

今日盘前分析

科技托底指数,非农成关键变量

美股盘前整体维持谨慎偏多结构。机构观点认为,2026年标普500仍有望在科技板块支撑下延续上行趋势,企业盈利整体表现稳健,即使市场对AI资本开支与商业模式冲击存在分歧,科技盈利仍保持“相当积极”。部分机构继续维持对美股的中期乐观判断,甚至预计年内指数存在上探更高区间的空间,当前市场尚未出现趋势性转弱信号。

宏观层面,市场焦点集中在即将公布的非农就业报告。当前劳动力市场被普遍认为处于临界点——新增就业放缓与潜在就业流失之间摇摆。市场预期1月非农新增约6.9万人,失业率维持在4.4%。更关键的是,本次报告将包含历史性就业数据修订,可能显示过去一年就业被大幅高估。若修订后就业动能明显减弱,将直接影响美联储对利率路径的判断,并强化降息预期;反之,若就业仍具韧性,市场可能重新定价利率维持高位时间。

政策与产业层面,芯片关税豁免计划成为科技板块重要变量。特朗普政府拟对亚马逊、谷歌、微软等超大规模云厂商提供关税豁免,以缓冲AI数据中心对高端芯片进口的依赖,同时推动本土制造。该政策与台积电在美投资规模直接挂钩,使其成为全球AI半导体供应链的关键节点。若豁免落地并伴随产能转移,将强化美国AI基础设施扩张逻辑,对科技权重股构成结构性利好。

综合来看,短期市场方向将由宏观数据与政策预期共同决定。科技盈利与AI资本周期仍是指数核心支撑,但就业数据与利率路径将决定风险偏好强弱。若非农确认劳动力市场显著降温,流动性预期可能转向宽松并支撑风险资产;若就业仍具韧性,则高利率环境或引发阶段性波动。当前市场处于宏观与科技双重驱动下的关键观察窗口。

ES!(标普500期货)

6920承接有效,多头重新主导

从当前走势来看,价格回踩6920一线后出现明显买盘承接,关键结构位成功守住,短线空头动能被消化,市场已完成由弱转强的结构切换。价格重新站稳EMA上方,均线开始拐头向上,短线趋势明显偏多。

只要价格维持在6920之上运行,多头结构将继续主导,上方仍有进一步上行与测试前高区域的空间。若后续出现回踩,6920仍是首要观察支撑;只有再次有效跌破该区域,短线多头结构才可能被破坏,否则整体节奏仍偏向震荡上行。

NAS100(纳斯达克100指数)

关键支撑守住,短线偏多

纳指期货在24,880关键结构位获得有效承接后展开反弹,价格重新站上EMA,短线动能明显修复。当前走势显示空头动能已阶段性释放,市场由弱转稳,多头开始重新掌控节奏。

只要价格维持在24,880之上运行,结构将保持偏多,上方有望继续测试前期震荡与压力区域;若后续回踩,需重点关注EMA与24,880一线支撑,一旦再次失守,短线结构可能重新转弱,否则整体仍偏向震荡上行。

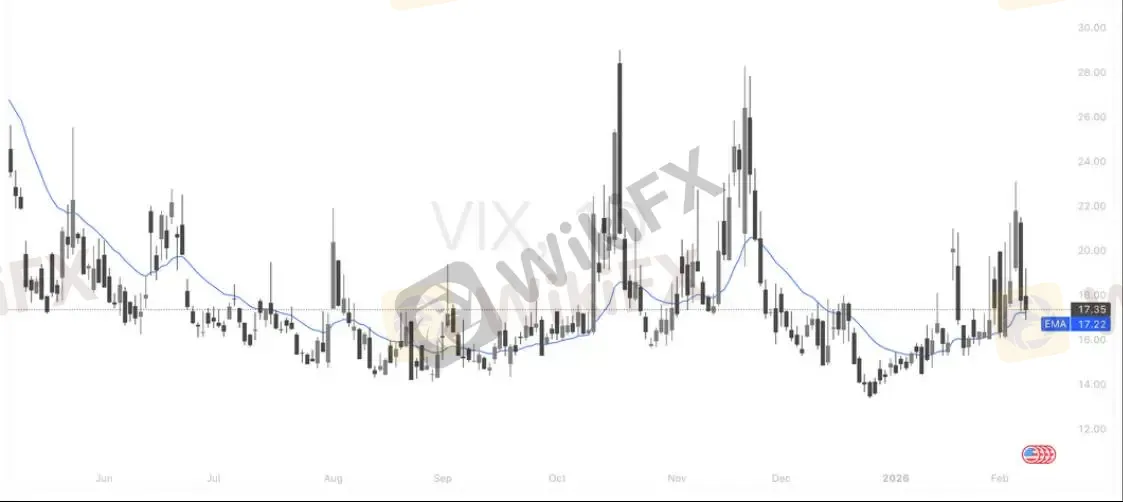

VIX (恐慌指数)

情绪缓和,但仍在敏感区间

VIX 在冲高后已出现回落,短线属于波动率释放后的技术性回调,市场恐慌情绪阶段性缓和。当前价格回落至EMA附近,说明前期的避险需求正在降温,风险偏好有所修复。

不过需要注意的是,VIX 仍处于相对敏感区间,若仅是回踩均线后再次上行,波动率可能重新抬头;只有持续跌破EMA并回到低波动区间,才意味着市场情绪真正转稳。短线来看,波动率回落对股指偏利多,但仍需观察是否形成趋势性下行。

Nebius(NBIS)

回调或已过度,业绩与产能指引或成股价修复关键

Nebius 将在2月12日盘前发布财报,当前的核心逻辑在于“容量兑现 + 订单转化”,而非短期利润本身。公司正处于AI基础设施扩张周期,管理层此前指引2026年ARR可达70–90亿美元,增长路径依赖数据中心容量爬坡与交付速度。市场担忧主要来自资本密集模式,但从结构看,公司融资与扩张仍按计划推进,伦敦、新泽西及芬兰数据中心项目成为关键观察点。若管理层确认容量建设与订单转化加速,将显著提升收入可见性并触发估值修复。目前公司远期P/S不足2.8倍,低于多数neocloud同业,在高增长假设下具备向3–5倍区间回归空间,对应估值仍存在明显上修潜力。核心风险仍在执行层面,一旦产能部署延迟或指引转弱,波动将显著放大。

从结构看,NBIS此前深度回调后在75一线获得有效支撑,形成阶段性底部区域。价格重新站上EMA,短线趋势由弱转稳,当前属于修复阶段。只要价格维持在75关键支撑之上,中期结构仍具备向上修复与重回前期高位区间的潜力;若后续回踩失守75,则可能重新进入弱势震荡区间。整体来看,技术面与基本面均指向“回调后的修复周期”,关键催化仍取决于即将公布的业绩与管理层指引。

帕兰泰尔(PLTR)

超跌反弹,但关键结构仍未修复

Palantir 在快速下探后出现技术性反弹,短线卖压有所释放,但整体结构尚未完成修复。价格仍运行在关键压力与均线下方,趋势尚未重新转强,当前更偏向超跌后的情绪修复阶段。

上方148一线仍是核心结构位,只有有效收复并站稳,趋势才可能重新转多并打开进一步上行空间;在此之前,反弹仍需谨慎看待。若再次回落并失守近期低点,结构或重新转弱。当前属于关键方向选择区间。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

外汇公司偷懒,合规关键岗玩AI自动化? FCA:分分钟冻结

WikiFX

WikiFXWikiFX 新春致意|以透明为本,与信任同行

WikiFX黄金锁仓也会爆仓?金荣中国平台黄金价差13.64美元合理吗?

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算