全球交易商监管查询APP

什么是WikiFX

VSTAR每日美股行情(12/02/2026)

摘要:大盘回顾强劲非农推迟降息定价,科技回撤拖累指数美国1月非农报告整体偏强,市场对“尽快降息”的定价被重新校准:交易员将首次降息预期从6月推迟至7月,美债价格走弱、收益率上行。风险资产早盘一度受“经济韧性”提振而高开,但随后大型科技股走弱,叠加AI颠覆担忧继续发酵,最终三大指数小幅收跌,呈现典型的“宏观利空利率、结构利空成长”的盘面特征。美股表现:高开回落,AI主题引发板块再分化开盘阶段,强就业数据短

大盘回顾

强劲非农推迟降息定价,科技回撤拖累指数

美国1月非农报告整体偏强,市场对“尽快降息”的定价被重新校准:交易员将首次降息预期从6月推迟至7月,美债价格走弱、收益率上行。风险资产早盘一度受“经济韧性”提振而高开,但随后大型科技股走弱,叠加AI颠覆担忧继续发酵,最终三大指数小幅收跌,呈现典型的“宏观利空利率、结构利空成长”的盘面特征。

美股表现:高开回落,AI主题引发板块再分化

开盘阶段,强就业数据短线强化“软着陆”叙事;但在利率上行背景下,估值敏感型资产承压更明显。软件股ETF下跌2.6%,市场对AI加速替代传统软件与服务商业模式的担忧并未消散。房地产服务板块成为抛压核心,因“AI对中介与信息服务链条的侵蚀”预期升温,板块录得疫情以来最大单日跌幅,CBRE与仲量联行单日暴跌约12%,体现资金对“被AI重定价的商业模式”采取直接去风险动作。

利率与汇率:收益率抬升压制估值,美元震荡、日元走强值得跟踪

美债收益率延续上行:2年期上行约6.4个基点、10年期上行约3个基点,利率曲线对“更久维持高利率/更晚降息”的定价更明确。美元盘中波动较大,尾盘小幅走高0.08%;日元连续第三日走强,盘中一度升值超1%,对跨资产波动的潜在传导值得持续观察。

商品与加密:贵金属偏强,油价受政策噪音抬升;加密偏弱

加密资产延续疲软,比特币跌约1.2%、以太坊跌超2%。避险与通胀对冲需求推动贵金属走强:现货黄金震荡上行约1.3%,白银冲高回落但仍上涨逾4%,显示风险偏好并未全面修复。原油方面,受“特朗普私下考虑退出《美墨加协定》”相关消息扰动,WTI上涨约1%,风险溢价阶段性回升。

今日盘前分析

强非农背后的隐忧浮现,就业脆弱与AI冲击成新风险

美国1月非农新增13万人远超市场预期,但穆迪首席经济学家Mark Zandi警告,这一强劲表现具有误导性,无法掩盖就业市场结构性脆弱。他指出,考虑历史数据大幅下修,自去年4月以来美国整体就业几乎没有实质增长,本次新增岗位几乎全部来自医疗保健行业,显示就业结构过于集中,一旦该行业招聘放缓,就业与经济都将迅速承压。同时,Zandi强调裁员才是判断就业裂痕的关键指标,目前初请失业金人数约22.5万仍处低位,但若持续突破25万,就业市场将进入危险区间。

除结构问题外,AI冲击与企业裁员周期正在形成新的宏观风险。Zandi认为AI对就业的影响尚未完全体现在数据中,但正在快速逼近,叠加亚马逊、Meta、Pinterest等科技公司裁员上升、整体裁员规模创2009年以来最高,就业市场潜在压力正不断累积。

与此同时,科技与AI竞争格局也在加速演变——马斯克在xAI全员会上宣布重组四大团队并推出“Macrohard”项目,目标实现白领工作自动化,同时提出月球卫星工厂与天基数据中心计划,试图从软件与算力基础设施层面对标微软;而存储周期方面,AI需求推动DRAM/NAND持续短缺,美光、闪迪等存储股受益于涨价与盈利上修动能走强。

整体来看,短期强非农推迟降息,但就业质量、AI冲击与产业周期变化正成为市场新的核心变量,市场等待通胀数据CPI发布。

NAS100(纳斯达克100指数)

反弹再遇阻回落,CPI成短线方向选择器

昨日反弹触及上方关键阻力后再度受压回落,价格目前仍运行在短期EMA下方,反映反弹更多属于修复而非趋势反转。短线市场进入“数据定方向”的阶段,接下来CPI将决定能否重新夺回上方压力区,或再度回测下方关键支撑。

关键结构与水平位

上方阻力:25,360(前高/水平压力)

该位置对应前期密集成交区与反弹拐点,昨日冲高受阻回落,说明卖压仍在。

下方支撑:24,880(核心支撑)

一旦失守,日线结构将再度转弱,回撤空间将被打开。

偏多条件: CPI后若价格重新站上并稳住 25,320–25,360,反弹有望延伸,进一步测试上方压力带(前期高点区间)。

偏空条件: 若CPI高于预期引发再度下挫并跌破 24,880,则确认支撑失守,价格可能转入更深回撤,优先关注前低区与下方需求带的承接力度。

总结:阻力位未破+均线未收复,反弹仍需验证;CPI将决定是“上破确认”还是“回踩再探底”。

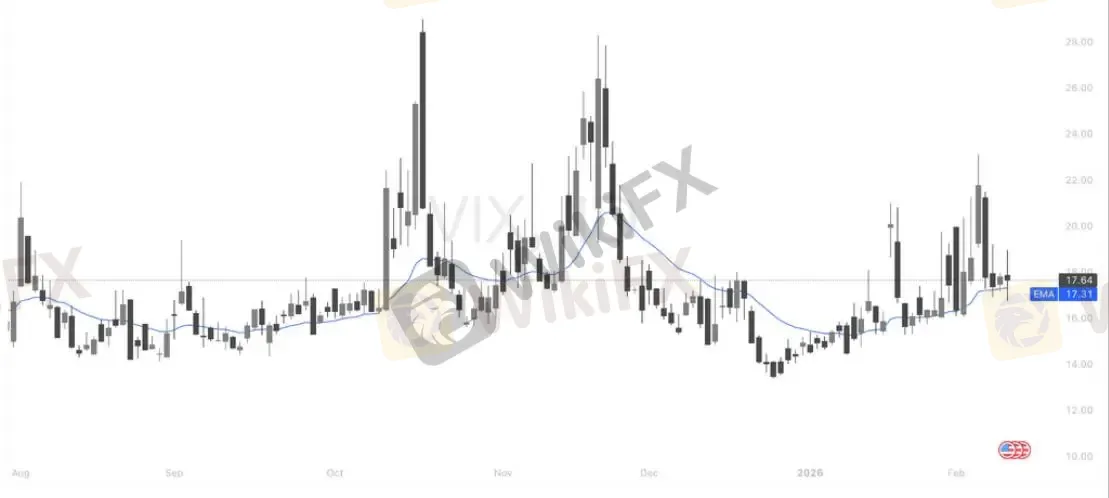

VIX (恐慌指数)

波动率企稳回升,风险窗口或正在开启

VIX近期自低位反弹并重新站上短期EMA,显示市场隐含波动率正在回暖,风险偏好有所降温。当前结构更接近“底部抬升+趋势修复”,意味着市场对未来不确定性的定价正在逐步上升。

从技术结构看,价格在14附近形成阶段性底部后持续抬高低点,并成功收复均线,短线多头占优。若VIX继续站稳 17.3上方(EMA支撑),波动率有望进一步向上扩展,通常对应风险资产进入震荡或回撤阶段。相反,若重新跌回均线下方,则说明风险溢价回落,市场可能重回风险偏好环境。

整体来看,VIX的回升更多是“风险预警”而非恐慌爆发。若后续宏观数据(如CPI、利率预期)触发波动放大,VIX上行空间将进一步打开,需警惕跨资产波动同步上升。

谷歌(GOOGL)

跌破趋势支撑,关键需求区面临考验

从结构来看,价格在冲高后出现明显回落,并有效跌破上升趋势与短期EMA,趋势动能明显转弱。当前价格正回测 310一线关键水平位,该区域既是前期突破平台,也是中期多空分界,短线方向取决于此处支撑能否守住。

偏多路径: 若在310上方止跌并收复EMA,价格有望重新进入上升通道,回测上方330–340压力带。

偏空路径: 若有效跌破310,则确认支撑失守,回调空间将向下打开,关注更低需求区的承接。

美光(MU)

HBM4提前放量,供需紧张延续

美光管理层最新澄清HBM4进展显著提速:公司已实现HBM4大规模量产并开始向客户交付,且本季度出货提升时间点较此前预期提前一个季度。HBM4性能超过11Gbps,公司对其性能、质量与可靠性充满信心。管理层同时强调,除HBM4外其核心业务同样保持强劲动能,整体需求远高于供给能力,公司正通过持续规划与资本投入满足长期客户需求。市场普遍认为,该表态将有效消除此前围绕HBM4产能的不确定性。随着HBM市场规模预计从2025年约350亿美元扩张至2028年约1000亿美元,美光正处于关键产业周期核心位置。

从技术结构看,存储板块整体趋势依然强劲,MU在回踩363关键支撑后快速获得买盘承接并重新走强,价格持续运行于中期EMA上方,多头趋势未被破坏,本轮回调更像上涨过程中的节奏修正而非趋势反转。基本面与技术面形成共振,多家机构同步上调目标价:德意志银行维持“买入”并将目标价上调至500美元,摩根士丹利上调至450美元,市场最高目标价已上看600美元。在供需持续偏紧与AI存储需求扩张背景下,中期结构仍偏多。

闪迪(SNDK)

NAND供需趋紧驱动盈利上修,强趋势结构延续

SanDisk上涨正处于存储行业供需收紧的大周期之中。高盛预计2026–2027年DRAM与NAND将持续供不应求,其中DRAM缺口约4.9%与2.5%,并预测传统DRAM价格在2026年同比上涨约176%,主要存储厂商营业利润率有望升至70%–80%历史高位。与此同时,AI服务器与数据中心带动的内存需求快速扩张,未来几年服务器相关需求预计将占DRAM总需求50%以上。在此背景下,SanDisk作为全球五大NAND供应商之一,凭借与Kioxia的垂直整合制造体系及SSD终端布局,被视为NAND周期核心受益者,市场普遍预期其盈利将随供给紧张持续上修。公司基本面展望明显改善,2026年5月财报预期EPS约10.58美元、营收约43.7亿美元,同比实现大幅跃升,多家机构维持买入并上调目标价至700–750美元区间。

从技术结构看,SNDK仍处于清晰上升趋势中,股价过去一年累计上涨超1500%,并始终运行在20/50/200日均线之上,显示强劲多头动能。此前快速拉升后进入高位震荡,属于强趋势中的正常消化阶段;当前价格回踩540关键支撑未破并出现强势反弹,说明资金承接依旧稳固。若后续重新突破600上方压力区,趋势有望进一步延续;只要守住540,中期多头结构仍保持完整。

#金融 #投资 #交易 #美股 #美股行情 #VSTAR

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

外汇公司偷懒,合规关键岗玩AI自动化? FCA:分分钟冻结

WikiFX

WikiFXWikiFX 新春致意|以透明为本,与信任同行

WikiFX黄金锁仓也会爆仓?金荣中国平台黄金价差13.64美元合理吗?

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算