全球交易商监管查询APP

什么是WikiFX

ETO Markets|华尔街影子银行爆雷,私募信贷危机大爆发

摘要:2026 年 3 月,美国私募信贷市场迎来“灾难式出清”,风险加速从影子银行向传统银行外溢。由于软件类资产在美国私募信贷组合中占比偏高,部分机构敞口甚至超过 50%,当再融资压力与到期墙前移时,底层资产质量迅速恶化,并出现流动性挤兑。3 月中旬,1.8 万亿美元规模的私募信贷市场赎回潮爆发,全行业赎回需求突破 5% 季度兑付上限,头部基金纷纷限流。金融股集体走弱、信用利差走阔,风险全面向公开市场传

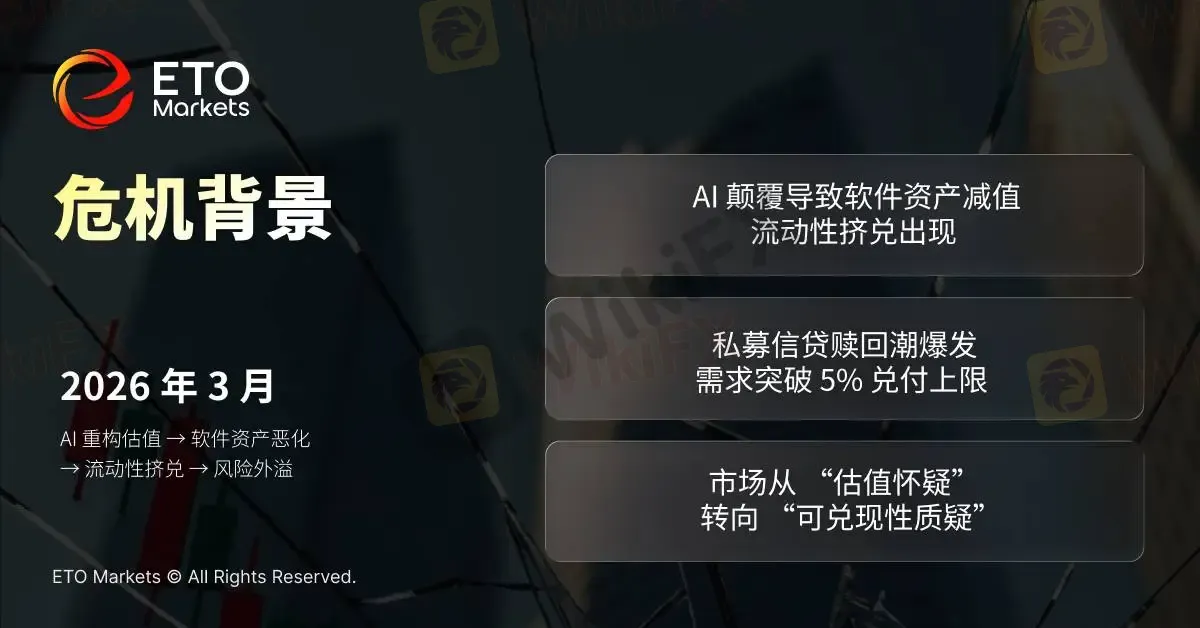

2026 年 3 月,美国私募信贷市场迎来“灾难式出清”,风险加速从影子银行向传统银行外溢。

由于软件类资产在美国私募信贷组合中占比偏高,部分机构敞口甚至超过 50%,当再融资压力与到期墙前移时,底层资产质量迅速恶化,并出现流动性挤兑。

3 月中旬,1.8 万亿美元规模的私募信贷市场赎回潮爆发,全行业赎回需求突破 5% 季度兑付上限,头部基金纷纷限流。金融股集体走弱、信用利差走阔,风险全面向公开市场传导。

ETO Markets 结合本次危机中的价格行为与跨资产传导路径,为您一文梳理本轮私募信贷风险从资产恶化到赎回失控、再到银行与信用市场联动承压的传导链条。

危机原点:AI 重构估值,软件敞口率先击穿

本轮私募信贷风险的触发点,首先来自软件行业信用质量的再评估。

随着 AI 对软件行业商业模式、定价能力与现金流稳定性的冲击加深,市场开始下调该类借款人的长期信用假设。摩根士丹利预警,随着 AI 的进步持续颠覆,且软件行业杠杆率高企、即将到期的债务增多,直接贷款的违约率或飙升至 8%,达到疫情以来高位。

与此同时,软件行业直接贷款中的到期墙明显前置,根据 Pitch Book 的统计数据,11% 将于 2027 年到期,另有 20% 将于 2028 年到期,高杠杆行业在技术冲击下被迫提前拉入信用出清。

流动性崩塌:折价交易暴露二级市场 “无底洞”

当底层资产开始被重估,流动性压力率先在二级市场显性化。

2 月下旬,为应对赎回压力,美国私募信贷机构 Blue Owl Capital 被迫以明显折价在二级市场出售贷款资产,瞬间引爆市场情绪。原本以“持有到期、低波动”为特征的私募信贷资产,在流动性冲击下被动转为交易资产,价格锚迅速下移,这一行为被视为私募信贷体系的“追缴保证金时刻”。

风险随后向更大体量机构扩散。贝莱德在短时间内将一笔约 2500 万美元债务减记至零,并对其约 260 亿美元规模的私募信贷基金设置 5% 赎回上限,而投资者赎回申请接近该比例的两倍。

从定价逻辑看,折价出售与快速减记的连续出现,标志着市场已从“怀疑估值”转入“质疑可兑现性”,资产不再仅是账面价格问题,而是能否成交的问题,流动性溢价开始主导定价并快速上修。

赎回闸门全开:行业从被动去杠杆转向主动限流

流动性危机直接倒逼资管机构收紧赎回,行业性“止血”措施密集出台。

Cliffwater 遭遇创纪录的 14% 赎回请求,被迫将一季度赎回比例限制在 7%;摩根士丹利旗下近 80 亿美元的 North Haven 私人收入基金也将赎回上限设在 5%。与此同时,黑石 BCRED 虽允许投资者赎回创纪录的 7.9% 份额,但其背后依赖的是公司与高管自有资金支撑,并不代表行业流动性压力缓解。

当前,在约 1.8 万亿美元体量的美国私募信贷市场,赎回需求普遍已超过季度 5% 的结构性上限。行业正由“被动去杠杆”全面切换至“主动限流动性”,赎回常态化已不可避免。

风险外溢:影子银行反向渗透传统银行体系

风险并未止步于影子银行内部,而是通过复杂的债权关系反向传导至实体经济与传统银行。

德意志银行披露,其私募信贷相关敞口按摊余成本计算约 259 亿欧元,约合 300 亿美元,占其贷款总额约 5%。FDIC 数据显示,2025 年底美国银行业对非存款类金融机构(NDFI)的贷款已达 1.4 万亿美元,而未提取贷款承诺高达 2.8 万亿美元。

这意味着,一旦私募信贷机构集中动用额度,潜在风险敞口总额可升至 4.2 万亿美元。银行与私募信贷之间所谓的“防火墙”,正在遭遇现实检验。

跨资产定价:金融股领跌,信用利差全面走阔

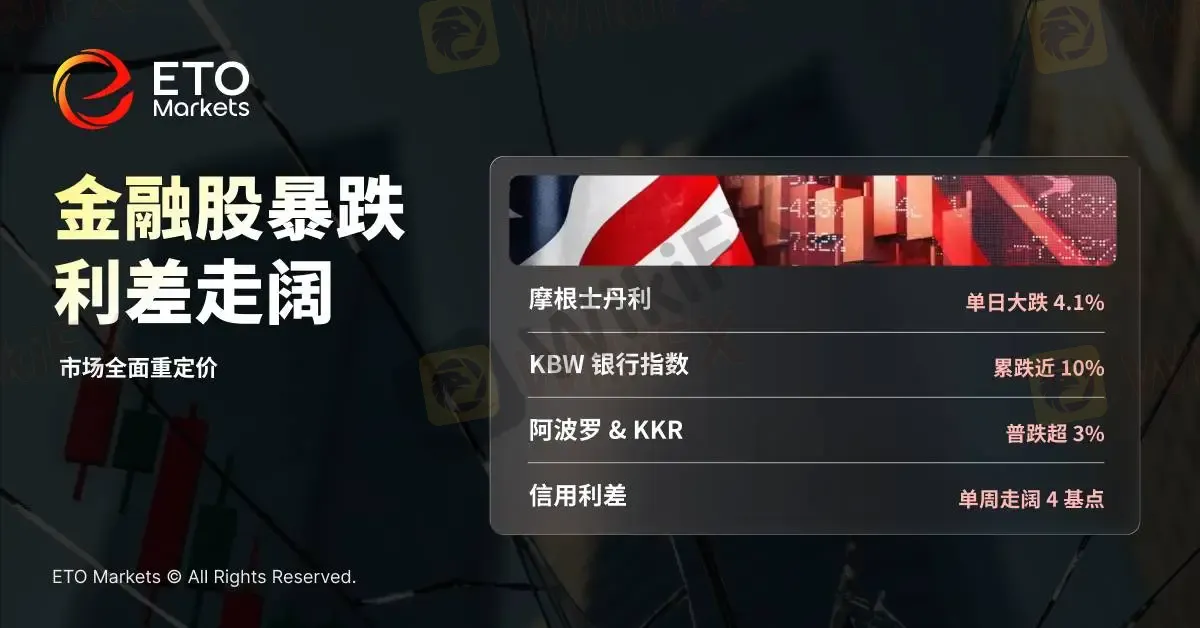

风险外溢在公开市场已得到直观反馈。3 月中旬以来,金融股成为重灾区,系统性风险预期全面升温。

摩根士丹利单日下跌约 4.1%,阿波罗、KKR、Ares 普遍下跌超过 3%,KBW 银行指数单日下跌约 2.5%,并连续六个交易日走弱;自 2026 年初以来,KBW 银行指数累计跌幅已接近 10%,显著跑输同期仅下跌约 2% 的标普 500 指数。

信用市场方面,投资级债券利差单周扩大约 4 个基点,创数月来最大波动。

市场已不再把私募信贷问题视为局部事件,而是在重新定价银行、另类资管机构与更广泛信用资产的风险暴露,风险进一步显性化。

信用收缩周期开启,警惕链式传导

ETO Markets 认为,本轮危机并非单一资产爆雷,而是私募信贷体系长期积累问题的集中暴露。

美国私募信贷高度依赖内部估值模型,信息披露不充分,叠加银行、资管与私募基金之间复杂的交叉融资结构,使得底层资产一旦在真实性、回收优先级或流动性可得性上被质疑,市场极易从“估值下调”快速滑向“信任收缩”的负反馈循环。

在全球流动性趋紧背景下,此类风险呈现典型“单点触发、链式传导”的扩散特征,若信用收缩进一步加速,冲击或将由影子银行体系向更广泛金融市场外溢。

当前行业已进入压力释放阶段,但尚未完成出清。ETO Markets 将继续基于跨资产框架,跟踪软件行业违约率、银行体系风险敞口重估以及私募信贷基金赎回与流动性变化,以识别风险再定价的下一阶段路径。

免责声明:

本文所载信息仅供参考,不构成任何投资建议、要约或招揽。我们不对信息的准确性、完整性或时效性做出保证,对于因依赖此信息而造成的任何损失不承担责任。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

热点资讯

AI大模型交易段位PK:DeepSeek狂赚,ChatGPT暴亏,Gemini竟会PUA…你敢让“龙虾”接管真金白银吗?

WikiFX

WikiFX黄金一分钟闪崩50美元 ALIGN MARKETS精准爆仓做局

WikiFXWikiEXPO全球嘉宾专访-付鹏:高负债时代的交易风险

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算