全球交易商监管查询APP

什么是WikiFX

CG FinTech专家研报 | 半导体大跌之后,还有什么机会可看?

摘要:存储板块的狂欢,你参与了吗?AI 的建设热潮丝毫没有退却的迹象。从微软、谷歌到亚马逊、Meta,这些科技巨头的财报无一不显示,云服务商们仍在持续加码资本开支。谷歌的管理层甚至透露,其云业务的积压订单规模比上一季度几乎翻了一倍,并坦言,如果不是 AI 专用硬件的供应拖了后腿,增速本可以更快。不仅是谷歌,其他几家云巨头也对当前业务的增长韧性信心满满。然而,市场似乎并不这么认为。就在本文撰写之际,美光科

存储板块的狂欢,你参与了吗?

AI 的建设热潮丝毫没有退却的迹象。从微软、谷歌到亚马逊、Meta,这些科技巨头的财报无一不显示,云服务商们仍在持续加码资本开支。谷歌的管理层甚至透露,其云业务的积压订单规模比上一季度几乎翻了一倍,并坦言,如果不是 AI 专用硬件的供应拖了后腿,增速本可以更快。

不仅是谷歌,其他几家云巨头也对当前业务的增长韧性信心满满。

然而,市场似乎并不这么认为。

就在本文撰写之际,美光科技的股价已从超过 800 美元的高点回落至 700 美元以下,存储行情似乎出现了分歧。尽管 AI 数据中心的需求依然旺盛,但板块的估值确实已不便宜。

于是,投资者们开始思考下一个问题:

除了存储,还有哪些方向值得关注?

今天,CG FinTech 就来深入聊聊另一个“卡算力脖子”的产业——光模块。

1. 光模块卡算力脖子?

此前,市场将过多的注意力放在了 算力本身,却一度忽视了 AI 的“记忆力”—— 存储芯片,结果存储反而成了制约算力发挥的最大短板。

这好比一个人,智商堪比数学大师,能解世界级难题,但如果他记忆力极差会怎样?他看一遍题目刚要动笔,就把内容忘了,只能反复回去看题,解题速度自然快不起来。

于是,市场终于意识到了存储芯片的关键性。

但别忘了,光有“大脑” 和“记忆力”还不够,“神经系统”同样重要。 如果用针扎他一下,他要 5 秒钟后才疼得叫出声,这反应也太迟钝了。这个 “神经系统”,指的就是数据传输速度,它同样是当前算力体系的核心瓶颈之一。

什么传输速度最快?答案是光。

光模块,作为实现光信号与电信号相互转换的核心部件,在数据中心、电信网络和云计算基础设施中扮演着无可替代的角色。据预测,2024 年全球光模块市场价值约为 115.4 亿美元,而到 2035 年,这一数字预计将飙升至 476.4 亿美元,年复合增长率高达 13.753%。

AI 数据中心的爆发是核心驱动力。研究显示,到 2034 年,全球 AI 数据中心市场规模预计将达到 1657.3 亿美元,相比 2025 年的 175.4 亿美元,增长近十倍,年复合增长率接近 30%。

但是,随之而来的是惊人的耗电量。预计到 2030 年,数据中心的用电需求将从目前的约 30GW 激增至 90GW 以上,增幅超过三倍。

为什么这么耗电?因为随着 AI 模型参数规模的爆炸式增长,单次任务的计算量呈指数级上升。更关键的是,业界普遍认为当前的 AI 还不够智能,仍在疯狂追求更高的算力,未来甚至瞄准单机架 1 兆瓦的恐怖目标。

如此海量的数据吞吐,传统的铜缆传输早已力不从心。因此,必须转向用“光”来传输数据,而这离不开海量的光模块。

光模块的核心是激光器芯片,例如 EML 芯片。当前一个 800G 高速光模块通常需要集成 8 颗这样的芯片。设想一下,一台高性能的交换机拥有 64 个端口,每个端口插入一个 800G 光模块,那么仅这一台交换机就需要消耗 512 颗 EML 芯片。如果一个 AI 数据中心部署了 100 台这样的交换机,仅这一个机房对 EML 芯片的需求就超过 5 万颗。

放眼全球,需求更为惊人。预计 2025 年,市场对 800G 及以上速率光模块的需求量将达到 2400 万只;到 2026 年,这一数字将猛增至近 6300 万只。简单折算,全球每年将产生约 2 亿至 5 亿颗高端激光器芯片的需求。

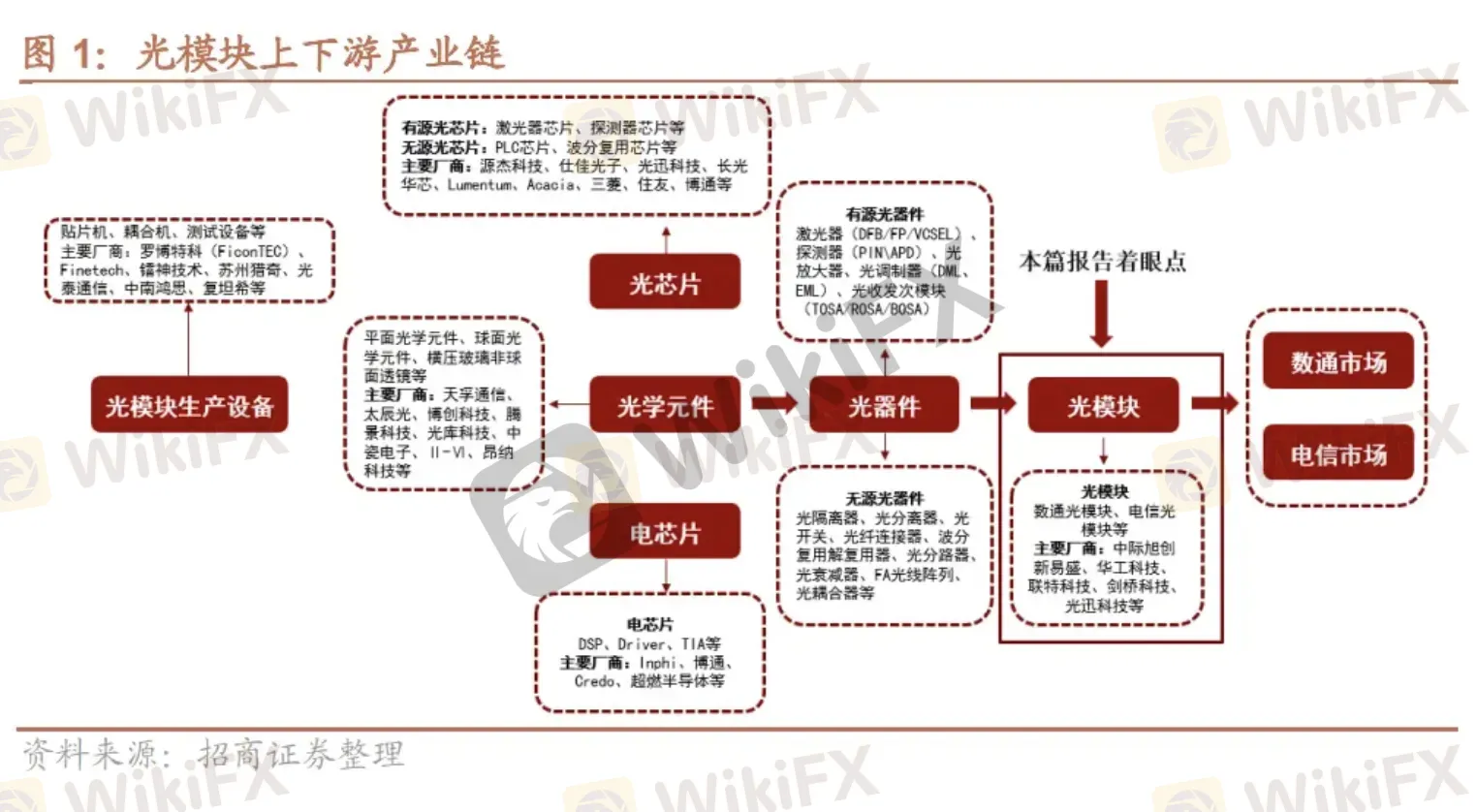

2. 产业链盛宴,价值高地在哪里?

光模块需求旺盛已是市场共识,但并非产业链上的每个环节都能同等受益、赚取丰厚利润。

产业链上游的技术壁垒最高,因而投资价值也最大,主要涵盖四大核心领域:光器件、光芯片与电芯片、封装材料以及生产设备。

那么,上游有这么多东西,最关键的一环是什么?

答案是光芯片。

根据材料体系,光芯片主要分为磷化铟(InP)、砷化镓(GaAs)和硅光芯片等。其中,InP 适用于长距离、高速率的单模通信,是高端应用的标杆。Lumentum 公司便是全球高端 InP 激光器的领导者,拥有从芯片设计、晶圆制造到模块封测的全链条 IDM 能力。

不过,像 Lumentum 这样的龙头公司股价已有巨大涨幅,追高并不是一件有性价比的事情。当资金高度集中于芯片和材料环节时,一些敏锐的资金可能会开始寻找产业链上其他尚未被充分挖掘的机会。

3. 被忽视的 “卖铲人”:设备环节的升级机遇

当市场目光聚焦于光芯片时,产业链上游的“卖铲人”—— 生产设备环节,正悄然发生着重要的边际变化。

上游的每个环节都不可或缺。封装材料(如散热基板、光学透镜等)的好坏,直接决定了光模块的耦合效率和长期可靠性;而生产设备(如贴片机、耦合机、测试设备)的水平,则最终决定了产品的良率、性能一致性和交付能力。

为什么要特别关注设备?因为技术路线正在变革。随着光模块从传统的可插拔式向 CPO(光电共封装)及硅光集成方向演进,生产工艺也从劳动密集型转向高度自动化、智能化。这驱动着光模块生产设备向更高精度、更高价值升级。

首先是“贴片”环节:你需要将比指甲盖还小的光芯片或电芯片,以极高的精度(现已要求达到 3 微米,约头发丝的几十分之一)粘贴到基板上。这些芯片极其娇贵,力度或温度控制稍有偏差就会报废。该环节的全球领先厂商包括 FOUR TECHNOS、MRSI 和 ASMPT。

贴片之后是“键合” :用极细的金线将芯片连接起来以通电。过去较多依赖人工,但随着工艺精度要求提升,自动化键合设备变得至关重要,任何微小杂质都可能影响信号质量。Besi 公司是该领域的龙头。

“耦合”是最耗时的步骤:1 微米的位置偏移就可能导致高达 3dB 的光信号损耗,对设备的精密度和稳定性要求极高。ficonTEC 在全球耦合设备市场占据重要份额。

最后的“测试”环节同样是一大挑战。当网络速率迈向 800G 甚至 1.6T,测试设备必须具备极高的带宽来捕捉瞬态信号,其核心芯片和算法构成了深厚的护城河,市场高度集中,Keysight 和 Anritsu 两家公司合计市占率约 53%。

所以,CG FinTech 认为—— AI 是这个时代最确定的浪潮之一,真正具备核心技术和工艺壁垒的公司,终将穿越市场的波动周期。

前瞻性声明

本文包含前瞻性陈述,通常通过“预期”、“相信”、“继续”、“可能”、“估计”、“期望”、“希望”、“打算”、“计划”、“潜在”、“预测”、“应该”或“将会”等术语来识别。此类陈述基于 CG FinTech 当前的预期和假设,但实际结果可能与预测有所不同,因涉及多种无法控制的风险和不确定性。CG FinTech 不对这些陈述的准确性或完整性提供任何保证,且无义务更新或修订前瞻性陈述。

免责声明

本文件所载信息仅供参考,不构成任何投资建议。差价合约 (CFD) 和外汇 (Forex) 交易涉及高风险,可能导致投资者损失超过初始投资金额。投资者应充分了解相关风险,并仅投入可承受损失的资金。在作出任何投资决定前,建议咨询独立财务顾问的意见。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

热点资讯

炒外汇亏300万只用一周,业务员拿书包背提成回家

WikiFX

WikiFX“非法经营”坐实,中国证监会集结八部门清剿老虎富途等跨境券商

WikiFX看对方向却拿不到利润?几个交易者的真实经历教你避坑

WikiFX汇率计算

CNY

USD

当前汇率:0

请输入金额

CNY

可兑换金额

USD

开始计算