全球交易商监管查询APP

什么是WikiFX

周评:美国“闹关门”,非农数据“说不准”!

摘要:一、当周复盘1、美国8月PCE物价指数9月26日,美国经济分析局公布数据显示,美国8月PCE物价指数同比上涨 2.7%,与预期持平,较7月的2.6%同比增幅略有上升,为今年2月以来最高水平。美联储青睐的的核心PCE物价指数(剔除波动较大的食品和能源价格后)同比增2.9%,远超美联储2%的目标,与7月和预期持平。2、美国9月Markit制造业PMI当地时间9月23日,美国9月 Markit PMI

一、当周复盘

1、美国8月PCE物价指数

9月26日,美国经济分析局公布数据显示,美国8月PCE物价指数同比上涨 2.7%,与预期持平,较7月的2.6%同比增幅略有上升,为今年2月以来最高水平。美联储青睐的的核心PCE物价指数(剔除波动较大的食品和能源价格后)同比增2.9%,远超美联储2%的目标,与7月和预期持平。

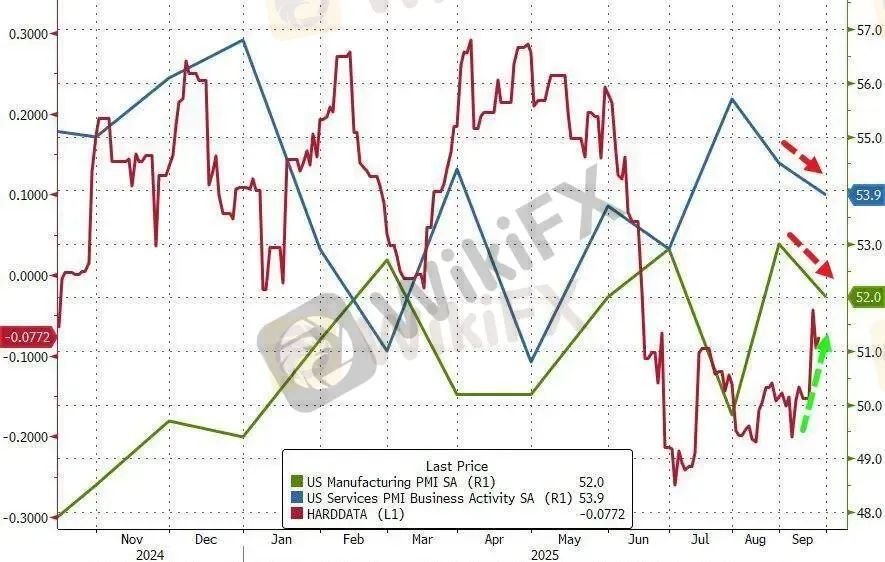

2、美国9月Markit制造业PMI

当地时间9月23日,美国9月 Markit PMI 数据出炉。据标普全球公布的数据,美国9月 Markit 制造业 PMI 初值为52,创2个月新低;美国9月 Markit 服务业 PMI 初值为53.9,创3个月新低;美国9月 Markit 综合 PMI 初值为53.6,创3个月新低。

数据显示,美国9月 Markit PMI 数据仍高于50的荣枯分水岭,但制造业和服务业活动均有所放缓。具体来看,企业支付的投入品价格指数从60.8升至62.6,显示关税仍是成本上涨的主要原因。企业对商品和服务的收费价格指数从8月的58.3降至56.0,反映制造业和服务业企业因需求疲软和竞争加剧,难以将成本上涨转嫁给客户。

3、美股

9月26日,美股三大指数反弹,非必需消费品和材料板块领涨。道琼斯工业平均指数收涨299.97点,涨幅0.65%,报46247.29点,本周累跌0.15%。标普500指数收涨38.98点,涨幅0.59%,报6643.70点,本周累计下跌0.31%。纳斯达克指数收涨99.371点,涨幅0.44%,报22484.068点,本周累跌0.65%。

4、美元指数

9月26日,8月核心个人消费支出物价指数(核心PCE)数据公布后,尽管通胀黏性仍在且消费者支出超出预期,美元指数(DXY)仍小幅走弱,从日内高点98.605回落,当天下跌0.41%,在汇市尾市收于98.152。

5、黄金

9月26日,现货黄金延续涨势,突破近期3720-3760美元的震荡区间。此前最新公布的个人消费支出(PCE)通胀报告未显示新的上行意外,美元因此走软,为金价提供助力。现货黄金盘中在3780美元附近整理,徘徊于本周早些时候创下的3791美元历史高点下方。

6、原油

本周(9月22日至27日),原油市场在俄乌冲突引发的供应中断担忧与伊拉克出口管道重启的潜在增量供应预期之间拉锯,整体呈现韧性上行格局。WTI原油期货周线涨幅达4.54%,布伦特原油录得3.16%的周涨幅。

二、本周重点事件展望

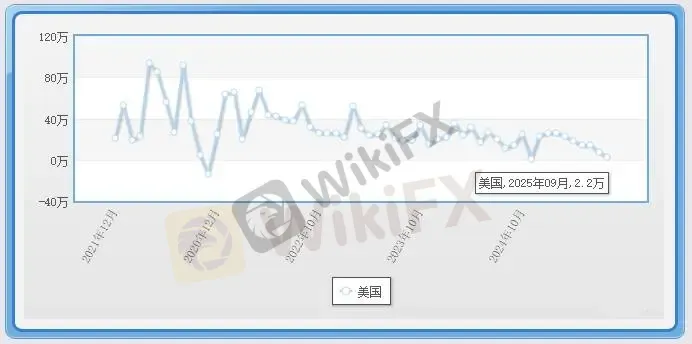

1、美国9月非农就业人口变动(万人)

在美联储9月降息25个基点后,将于10月3日周五公布的美国9月非农就业报告,对于判断未来利率路径至关重要。但值得注意的是,若美国停摆,非农等经济数据或将推迟发布。

此次数据的意义在于验证美联储主席鲍威尔所担忧的“就业下行实质性风险”是否持续。上个月,美国非农新增就业仅2.2万人,远不及预期。

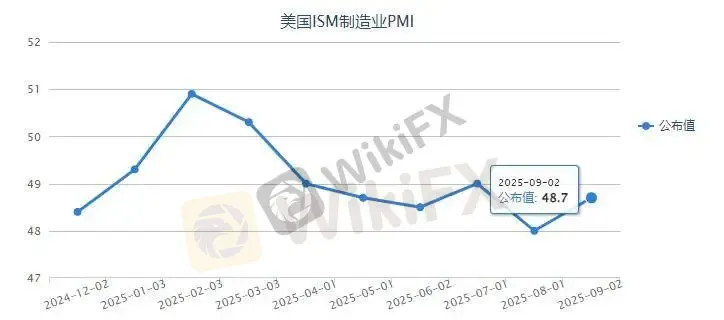

2、美国9月ISM制造业指数

10月1日,美国将公布9月ISM制造业PMI。此前,美国8月ISM制造业指数录得48.7,已连续第六个月处于收缩区间。市场将密切关注9月数据能否确认8月新订单改善的趋势。若新订单指数能连续两个月保持扩张,或将增强市场对制造业触底反弹的预期。

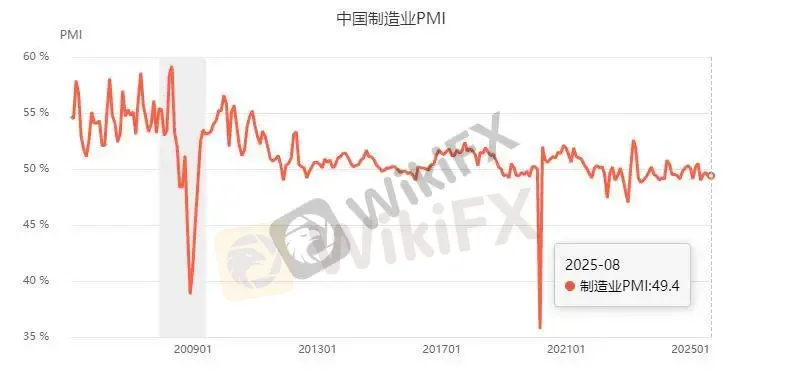

3、中国9月官方制造业PMI

9月30日,中国将公布9月官方制造业PMI。在8月数据录得49.4后,市场高度关注本月指数能否重返扩张区间。焦点将集中于新订单指数能否跟上生产指数的步伐,以及“反内卷”政策下价格回升的势头是否可持续。该数据是判断国内需求复苏力度与三季度末经济动能的关键指标。

免责声明:

本文观点仅代表作者个人观点,不构成本平台的投资建议,本平台不对文章信息准确性、完整性和及时性作出任何保证,亦不对因使用或信赖文章信息引发的任何损失承担责任

天眼交易商

汇率计算

CNY

USD

当前汇率: 0

请输入金额

CNY

可兑换金额

USD

开始计算